8 Finanzielle Ressourcen für neue Unternehmen

Veröffentlicht: 2022-08-09Wenn Sie ein neuer Geschäftsinhaber sind, erhalten Sie wahrscheinlich einen Crashkurs in Cashflow. Die Ökonomie, um ein Geschäft zum Laufen zu bringen, ist schwierig, und Sie müssen spontan Anpassungen vornehmen, um jeden Monat schwarze Zahlen zu schreiben.

In diesem Kampf sind Sie nicht allein. Geldmangel ist einer der Hauptgründe, warum kleine Unternehmen scheitern. Und selbst wenn Ihr Cashflow solide ist, gibt es eine Vielzahl finanzieller Probleme, die während der gesamten Lebensdauer Ihres Unternehmens auftreten werden, von nicht genügend Kapital für die Skalierung bis hin zu ineffizienten Buchhaltungsmethoden.

Also, was ist ein Geschäftsinhaber zu tun? Wenn Ihr Unternehmen in Gang kommt, müssen Sie damit beginnen, die bestmöglichen finanziellen Ressourcen auf Ihre Seite zu ziehen. Du musst es nicht alleine machen.

Von Tools über die Finanzierung bis hin zur neuesten automatisierten Software sind dies die acht besten Finanzressourcen für neue Unternehmen.

Top 8 Finanzressourcen für neue Unternehmen

- Spezielle Girokonten für Unternehmen

- Business-Kreditkarte mit 0 % effektivem Jahreszins

- Kurzfristige Finanzierungsmöglichkeiten

- Mikrokredite

- Zuschüsse

- Automatisierte Buchhaltungssoftware

- Point-of-Sale-Software

- Mentoren in Ihrem Bereich

1. Spezielle Girokonten für Unternehmen

Neue Geschäftsinhaber, insbesondere „Solopreneure“ und Einzelunternehmer, neigen dazu, ihre Geschäftsfinanzen über ihre persönlichen Konten zu führen. Laut einer Umfrage der TD Bank nutzen 27 % der Geschäftsinhaber dasselbe Girokonto für private und geschäftliche Transaktionen.

Das ist aus mehreren Gründen der falsche Schritt. Aus Sicht des Cashflows wird es Ihnen schwerfallen, Ihre Ausgaben zu trennen und sich ein klares Bild von den Einnahmen Ihres Unternehmens zu machen. Es ist weniger wahrscheinlich, dass Sie etwas von sich selbst „leihen“, um über die Runden zu kommen. Und während der Steuersaison können Sie Berichte erstellen und Steuerformulare erstellen, ohne zuerst persönliche Ausgaben analysieren zu müssen.

Quelle: Fundera

Es gibt auch rechtliche Konsequenzen, wenn Sie Ihre geschäftlichen und persönlichen Finanzen nicht trennen. Wenn Sie Ihr gesamtes Geld auf einem Konto aufbewahren, wird der „Unternehmensschleier“ durchbrochen und Sie können persönlich haftbar gemacht werden, wenn jemand rechtliche Schritte gegen Ihr Unternehmen einleitet.

Schützen Sie Ihre persönlichen Finanzen und übertragen Sie Ihre Geschäftsfinanzen auf ein kostenloses Geschäftsgirokonto – Sie haben eine Menge Optionen in diesem Bereich.

2. Business-Kreditkarte mit 0 % effektivem Jahreszins

Eine Business-Kreditkarte ist ein weiteres Instrument, das viele Menschen zugunsten ihrer eigenen persönlichen Kreditkarte übersehen. Einige Leute möchten die Punkte auf ihrer persönlichen Kreditkarte sammeln, während andere vielleicht nicht wissen, dass es einen Unterschied zwischen den beiden Produkten gibt.

Es gibt jedoch einen Unterschied, und die Vorteile, die Geschäftskreditkarten Geschäftsinhabern bieten, sind zu gut, um sie sich entgehen zu lassen. Ein besonders interessanter Vorteil ist eine Karte mit einem Einführungs-APR von 0 %, die manchmal bis zu einem Jahr gültig ist.

Diese Geschäftskreditkarten verlangen vom Besitzer eine gute Bonität, aber wenn Sie sich qualifizieren, ist ein Jahr ohne anfallende Zinszahlungen für einen Ihrer Einkäufe ein unglaubliches Werkzeug, das Ihnen zur Verfügung steht. Sie können größere Investitionen in Ausrüstung und/oder Inventar tätigen, und Sie haben Zeit, diese Investitionen amortisieren zu lassen, bevor Sie einen Cent an Zinsen schulden.

Einige 0% Einführungs-APR-Karten ermöglichen es Ihnen auch, Saldoüberweisungen durchzuführen, indem Sie bestehende Schulden von einer anderen Kreditkarte übertragen, sodass Sie mit der Tilgung beginnen können, ohne weitere Zinszahlungen zu verursachen.

Denken Sie daran, dass Ihr effektiver Jahreszins nach Ablauf Ihres Einführungsangebots zu einem Satz einsetzt, der von Ihrer Kreditwürdigkeit und dem Marktzins abhängt. Überprüfen Sie die Geschäftsbedingungen des Emittenten auf die neuesten APR-Informationen, bevor Sie sich anmelden.

3. Kurzfristige Finanzierungsoptionen

Viele Unternehmen suchen irgendwann nach einer Form der Finanzierung durch Dritte für ihr Geschäft. Das kann ein Bankdarlehen, ein SBA-Darlehen oder eine Kreditkarte oder ein Barvorschuss eines Händlers sein, je nachdem, wofür sie sich qualifizieren.

Neue Unternehmen werden es schwer haben, ein erschwingliches langfristiges Darlehen zu finden, da die meisten Kreditgeber mindestens zwei Jahre im Geschäft sein möchten, bevor sie Ihre Finanzierung verlängern.

Es gibt jedoch einige kurzfristige Finanzierungsoptionen, die neuen Unternehmen zur Verfügung stehen, die möglicherweise die perfekte Lösung sind, um eine vorübergehende Liquiditätslücke zu schließen. Sie beinhalten:

- Rechnungsfinanzierung : Warten, bis ein Kunde eine Rechnung bezahlt? Sie können diesen ausstehenden Betrag beleihen und die Rechnung selbst als Sicherheit verwenden.

- Maschinenfinanzierung : Müssen Sie eine Maschine ersetzen oder aufrüsten? Sie können den genauen Betrag, den Sie für die Investition benötigen, von einem Anlagenfinanzierer leihen.

- Bestandsfinanzierung : Ähnlich wie bei der Gerätefinanzierung kann Ihnen ein Bestandsfinanzierer den Betrag vorlegen, den Sie für diesen Kauf benötigen, wenn Sie ein tolles Angebot im Bestand finden und es kaum erwarten können, das erforderliche Kapital aufzutreiben.

Unternehmen sollten nicht zögern, kurzfristige Finanzierungsmöglichkeiten zu nutzen.

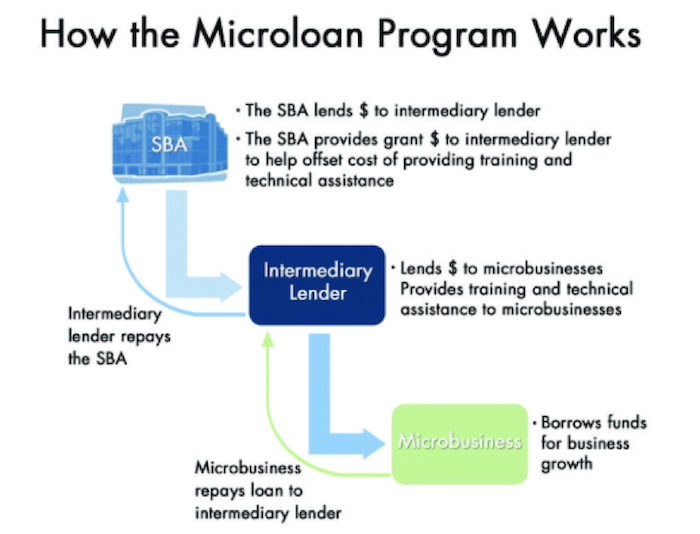

4. Mikrokredite

Eine weitere interessante Finanzierungsmöglichkeit ist ein Mikrokredit. Dies sind in der Regel kleine, kurzfristige Darlehen, die sich am besten für Unternehmen eignen, die weniger als 50.000 US-Dollar benötigen, um ihre Geschäftstätigkeit auszubauen, zu verbessern oder zu skalieren. Sie können Mikrokredite in der Regel als Betriebskapital verwenden, um Inventar oder Vorräte zu kaufen, in Ausrüstung zu investieren und vieles mehr.

Viele (wenn auch nicht alle) Mikrokredite werden über gemeinnützige Kreditgeber vergeben und richten sich an Unternehmer aus unterversorgten Bevölkerungsgruppen wie Minderheiten, Frauen und Veteranen.

Das vielleicht bekannteste Mikrokreditprodukt kommt über die Small Business Administration. Neben ihren langfristigen Darlehen arbeitet die SBA mit zwischengeschalteten Kreditgebern zusammen, um bis zu 50.000 US-Dollar an neue Unternehmen zu vergeben, die über eine Laufzeit von bis zu sechs Jahren zurückzuzahlen sind.

Quelle: WPFSI

Obwohl der SBA-Mikrokredit eines der gefragtesten Mikrokreditprodukte ist, ist er nicht Ihre einzige Option. Sie können einen Mikrokredit über Organisationen wie LiftFund, Kiva, Grameen America sowie das Working Capital von PayPal beantragen.

5. Zuschüsse

Eine weitere wichtige Finanzierungsoption, die Sie in Betracht ziehen sollten, ist ein Zuschuss für kleine Unternehmen – denn was ist besser als kostenloses Geld?

Eine Reihe öffentlicher und privater Organisationen bieten qualifizierten kleinen Unternehmen die Möglichkeit, ein Gründungsstipendium zu erhalten, das dem Geschäftsinhaber hilft, sein Unternehmen zu gründen und Dinge auf den Weg zu bringen.

Es gibt Hunderte von Möglichkeiten, aber denken Sie daran, dass die meisten Zuschüsse wettbewerbsfähig sind und einen erheblichen Zeit- und Ressourcenaufwand erfordern, um einen Fall für Ihr Unternehmen zu beantragen und zu präsentieren. Möglicherweise müssen Sie einige Zuschüsse beantragen – aber die Auszahlung von zinslosem Geld ist die Mühe wert.

6. Automatisierte Buchhaltungssoftware

Wenn Sie kein Buchhaltungsunternehmen gegründet haben, gibt es nur wenige Aufgaben, die Ihnen weniger Spaß machen werden als die Buchhaltung. Ohne den Überblick über Ihre Finanzen zu behalten, haben Sie jedoch kein Geschäft; Du hast ein Hobby.

Heutzutage können Sie dank Software von Unternehmen wie QuickBooks, FreshBooks und Wave die meisten Buchhaltungsprozesse automatisieren, die Sie regelmäßig durchführen müssen. Je nachdem, wofür Sie sich entscheiden, kann Ihre Buchhaltungslösung Ihre gesamte grundlegende Buchhaltung und Buchhaltung erledigen sowie Rechnungen senden, Inventar verfolgen, Transaktionen auf allen Ihren Plattformen synchronisieren und vieles mehr.

Einen tatsächlichen Buchhalter im Personal oder zu Ihrer Verfügung zu haben, ist eine unschätzbare Investition, wenn es darum geht, wichtige finanzielle Entscheidungen für Ihr Unternehmen zu treffen. Wenn es darum geht, Berichte zu erstellen oder sicherzustellen, dass ein Kunde bezahlt, was er Ihnen schuldet: Heutzutage kann Software das für Sie erledigen – automatisch.

7. Point-of-Sale-Software (und -Hardware)

Heutzutage ist Plastik – nicht Bargeld – König. Neue Unternehmen, egal ob sie online oder stationär tätig sind, müssen in der Lage sein, Kredit- oder Debitkarten als Zahlungsmittel zu akzeptieren.

Laut einer Studie bevorzugen nur 14 % der Verbraucher Bargeld beim Einkaufen. Wenn Sie also die Mehrheit Ihrer Käufer ansprechen möchten (obwohl dies davon abhängt, welche Art von Geschäft Sie betreiben und wo Sie sich befinden), müssen Sie ein modernes Point-of-Sale-System (POS) verwenden ihr Geld.

Es gibt jetzt eine Vielzahl von POS-Systemen, die Ihnen bei der Abwicklung von Zahlungen helfen, ob persönlich oder online. Einige POS-Dienste bieten auch zusätzliche Vorteile wie Treueprogramme und Bestandsverwaltungssoftware. Diese Ergänzungen helfen Ihnen, Ihre Waren zu verwalten, Ihr Geschäft bei hochwertigen Kunden zu bewerben und Ihre Finanzen täglich besser im Auge zu behalten.

8. Mentoren in Ihrem Bereich

Diese letzte Ressource ist per se nicht gerade eine finanzielle Ressource – aber es gibt große finanzielle Vorteile, wenn Sie einen Mentor finden, der Ihr Fachgebiet versteht.

Ein Business-Mentor kann Ihnen helfen, die Logistik und Bürokratie zu bewältigen, um Ihr Unternehmen zum Laufen zu bringen, und Sie über den besten Weg beraten, wenn Sie vor einer finanziellen Weggabelung stehen.

Laut einer Studie von Kabbage stimmen unglaubliche 92 % der kleinen Unternehmen zu, dass ihre Mentoren einen direkten Einfluss auf das Wachstum und den Fortbestand ihres Unternehmens haben. Einen Mentor zu haben bedeutet daher, finanziell verantwortlich zu sein.

Interessanterweise berichtete dieselbe Kaggage-Studie, dass 89 % der Kleinunternehmer, die keinen Mentor haben, sich einen solchen wünschen. Wenn Sie zu dieser Gruppe gehören, sollten Sie einen Dienst wie SCORE oder Nischenagenturen wie das Veterans Business Outreach Center oder die Minority Business Development Agency in Betracht ziehen.

Ihr Vorteil gegenüber der Konkurrenz durch die Beratung eines erfahrenen Kleinunternehmers ist nur ein paar Klicks entfernt.

Verbessern Sie Ihr neues Geschäft mit finanziellen Mitteln

Fast alle der oben genannten finanziellen Ressourcen sind für Sie als neuer Geschäftsinhaber gut erreichbar.

Wenn Sie sich die Zeit nehmen, einige dieser Optionen zu erkunden, sei es die Beantragung einer bestimmten Finanzierungsform, die Investition in moderne Software- oder Hardwareoptionen oder die Kontaktaufnahme mit einem Branchenkollegen, liegt die Möglichkeit, Ihr Unternehmen zu stärken, in Ihren Händen.