8 Recursos Financieros para Nuevos Negocios

Publicado: 2022-08-09Si es propietario de un nuevo negocio, probablemente esté recibiendo un curso intensivo sobre el flujo de caja. La economía de hacer que cualquier negocio funcione es complicada, y deberá hacer ajustes sobre la marcha para mantenerse en números netos cada mes.

En esta lucha, no estás solo. Quedarse sin efectivo es una de las principales razones por las que las pequeñas empresas fracasan. E incluso si su flujo de efectivo es sólido, hay una variedad de problemas financieros que seguirán surgiendo a lo largo de la vida de su negocio, desde no tener suficiente capital para escalar hasta métodos de contabilidad ineficientes.

Entonces, ¿qué debe hacer el dueño de un negocio? A medida que su negocio despega, debe comenzar a reunir todos los mejores recursos financieros posibles a su lado. No hay necesidad de que lo hagas solo.

Desde herramientas hasta financiación y lo último en software automatizado, estos son los ocho mejores recursos financieros para nuevas empresas.

Los 8 principales recursos financieros para nuevos negocios

- Cuentas de cheques comerciales dedicadas

- 0% TAE tarjeta de crédito empresarial

- Opciones de financiamiento a corto plazo

- Microcréditos

- Subsidios

- software de contabilidad automatizada

- software de punto de venta

- Mentores en su campo

1. Cuentas de cheques comerciales dedicadas

Los nuevos dueños de negocios, particularmente los “emprendedores individuales” y los propietarios únicos, tienden a administrar las finanzas de sus negocios a través de sus cuentas personales. Según una encuesta realizada por TD Bank, el 27% de los dueños de negocios usan la misma cuenta corriente para transacciones personales y comerciales.

Este es el movimiento equivocado por varias razones. Desde la perspectiva del flujo de efectivo, le resultará difícil separar sus gastos y obtener una imagen clara de los ingresos de su empresa. Será menos probable que "tome prestado" de sí mismo para llegar a fin de mes. Y durante la temporada de impuestos, podrá ejecutar informes y generar formularios de impuestos sin tener que analizar primero los gastos personales.

Fuente: Fundera

También existen ramificaciones legales por no separar su negocio y sus finanzas personales. Mantener todo su dinero en una sola cuenta rompe el “velo corporativo” y puede hacerlo personalmente responsable si alguien emprende una acción legal contra su negocio.

Mantenga seguras sus finanzas personales y traslade las finanzas de su negocio a una cuenta de cheques comercial gratuita: tiene un montón de opciones en este espacio.

2. Tarjeta de crédito comercial 0% APR

Una tarjeta de crédito comercial es otra herramienta que muchas personas pasan por alto en favor de su propia tarjeta de crédito personal. Algunas personas quieren acumular puntos en su tarjeta de crédito personal, mientras que otras pueden no saber que existe una diferencia entre los dos productos.

Sin embargo, hay una diferencia, y los beneficios que las tarjetas de crédito comerciales brindan a los dueños de negocios son demasiado buenos para dejarlos pasar. Un beneficio en particular que vale la pena explorar es una tarjeta con una APR introductoria del 0%, que a veces dura hasta un año.

Estas tarjetas de crédito comerciales requieren que el propietario tenga buen crédito, pero si califica, un año sin acumular pagos de intereses en ninguna de sus compras es una herramienta increíble a su disposición. Puede hacer grandes inversiones en equipo y/o inventario, y tendrá tiempo para dejar que esas inversiones se paguen por sí mismas antes de que deba un centavo en intereses.

Algunas tarjetas APR introductorias del 0% también le permiten realizar transferencias de saldo, trayendo la deuda existente de otra tarjeta de crédito para que pueda comenzar a pagarla sin acumular más pagos de intereses.

Tenga en cuenta que una vez que finalice su oferta introductoria, su APR se establecerá a una tasa que depende de su solvencia y la tasa preferencial del mercado. Consulte los términos y condiciones del emisor para obtener la información APR más reciente antes de registrarse.

3. Opciones de financiación a corto plazo

Muchas empresas, en un momento u otro, buscan algún tipo de financiación de terceros para sus negocios. Eso podría ser un préstamo bancario, un préstamo de la SBA, una tarjeta de crédito o un anticipo de efectivo comercial, dependiendo de para qué califiquen.

Las nuevas empresas tendrán dificultades para encontrar un préstamo asequible a largo plazo porque la mayoría de los prestamistas quieren ver al menos dos años en el negocio antes de extenderle el financiamiento.

Sin embargo, existen algunas opciones de financiación a corto plazo que están disponibles para las nuevas empresas, que pueden ser la solución perfecta para tapar una brecha temporal de flujo de caja. Incluyen:

- Financiación de facturas : ¿Esperando que un cliente pague una factura? Puede pedir prestado contra esa suma pendiente, utilizando la propia factura como garantía.

- Financiamiento de equipos : ¿Necesita reemplazar o actualizar una pieza de maquinaria? Puede pedir prestada la cantidad exacta que necesitará para realizar la inversión de un financiador de equipos.

- Financiamiento de inventario : similar al financiamiento de equipos, si encuentra una gran oferta en el inventario y no puede esperar para reunir el capital necesario, un financiador de inventario puede adelantarle la cantidad que necesita para realizar esa compra.

Las empresas no deben dudar en utilizar opciones de financiación a corto plazo.

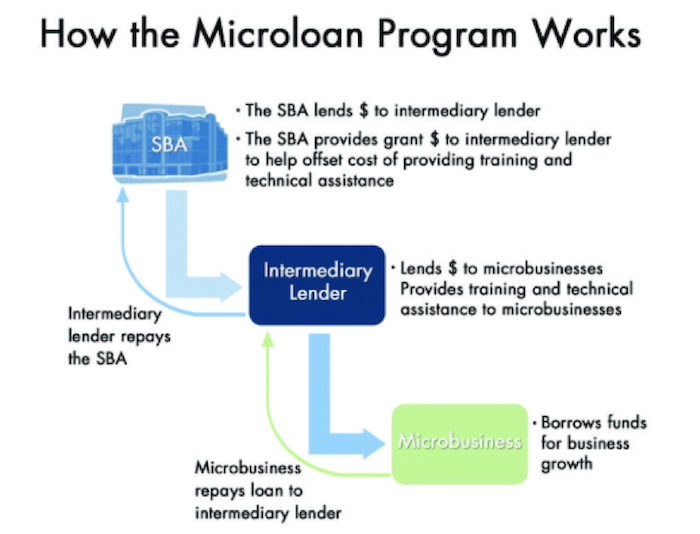

4. Microcréditos

Otra opción de financiación que vale la pena explorar es un microcrédito. Por lo general, estos son préstamos pequeños a corto plazo que son mejores para empresas que necesitan menos de $ 50,000 para ayudar a construir, mejorar o escalar sus operaciones. Por lo general, puede usar los micropréstamos como capital de trabajo, para comprar inventario o suministros, invertir en equipos y más.

Muchos (aunque no todos) los micropréstamos provienen de prestamistas sin fines de lucro y están dirigidos a empresarios de poblaciones desatendidas, como minorías, mujeres y veteranos.

Quizás el producto de microcrédito más conocido viene a través de la Administración de Pequeñas Empresas. Además de sus préstamos a largo plazo, la SBA trabaja con prestamistas intermediarios para otorgar hasta $50,000 a nuevos negocios, para ser reembolsados en un plazo de hasta seis años.

Fuente: WPFSI

Aunque el micropréstamo de la SBA es uno de los productos de micropréstamo más buscados, no es su única opción. Puede solicitar un micropréstamo a través de organizaciones como LiftFund, Kiva, Grameen America, así como Capital de trabajo de PayPal.

5. Subvenciones

Otra opción de financiamiento importante a considerar es una subvención para pequeñas empresas, porque ¿qué es mejor que el dinero gratis?

Varias organizaciones públicas y privadas ofrecen a las pequeñas empresas que califican la oportunidad de obtener una subvención inicial que ayudará al propietario de la empresa a establecer su empresa y hacer que todo despegue.

Hay cientos de posibilidades, aunque tenga en cuenta que la mayoría de las subvenciones son competitivas y requerirán dedicar una cantidad sustancial de tiempo y recursos para presentar la solicitud y presentar un caso para su negocio. Es posible que deba solicitar bastantes subvenciones, pero la recompensa del dinero sin intereses vale la pena.

6. Software de contabilidad automatizado

A menos que haya iniciado un negocio de contabilidad, hay pocas tareas que disfrutará menos que hacer contabilidad. Sin embargo, sin hacer un seguimiento de sus finanzas, no tiene un negocio; tienes un pasatiempo.

En estos días, puede automatizar la mayoría de los procesos contables que necesita realizar de forma regular gracias al software de empresas como QuickBooks, FreshBooks y Wave. Dependiendo de cuál elija, su solución de contabilidad puede manejar toda su contabilidad y contabilidad básicas, así como enviar facturas, rastrear inventario, sincronizar transacciones en todas sus plataformas y más.

Tener un contador real en el personal oa su disposición es una inversión invaluable cuando se trata de tomar decisiones financieras importantes sobre su negocio. Cuando se trata de ejecutar informes o asegurarse de que un cliente pague lo que le debe: en estos días, el software puede hacerlo por usted, automáticamente.

7. Software (y hardware) de punto de venta

Hoy en día, el plástico, no el efectivo, es el rey. Las nuevas empresas, ya sea que operen en línea o tengan una presencia física, deberán poder aceptar tarjetas de crédito o débito como forma de pago.

Según un estudio, solo el 14% de los consumidores prefieren usar efectivo al realizar una compra. Por lo tanto, si desea atraer a la mayoría de sus compradores (aunque esto depende exactamente del tipo de negocio que maneja y dónde se encuentra), deberá usar un sistema de punto de venta (POS) moderno para tomar su dinero.

Ahora existe una variedad de sistemas POS para ayudarlo a procesar pagos, ya sea en persona o en línea. Algunos servicios de POS también vienen con beneficios adicionales, como programas de fidelización y software de gestión de inventario. Estas adiciones lo ayudan a administrar sus productos, promocionar su negocio entre clientes de alto valor y realizar un mejor seguimiento de sus finanzas día a día.

8. Mentores en su campo

Este recurso final no es exactamente un recurso financiero per se, pero existen importantes beneficios financieros al encontrar un mentor que comprenda su campo.

Un mentor de negocios puede ayudarlo a navegar la logística y la burocracia para poner en marcha su negocio, así como también asesorarlo sobre el mejor camino a seguir cuando se enfrente a una bifurcación financiera en el camino.

Según un estudio de Kabbage, un increíble 92 % de las pequeñas empresas está de acuerdo en que sus mentores tienen un impacto directo en el crecimiento y la supervivencia de su negocio. Tener un mentor, por lo tanto, es ser financieramente responsable.

Curiosamente, ese mismo estudio de Kaggage informó que el 89 % de los propietarios de pequeñas empresas que no tienen un mentor desearían tenerlo. Si está en ese grupo, considere usar un servicio como SCORE, o más agencias de nicho como el Centro de Alcance de Negocios de Veteranos o la Agencia de Desarrollo de Negocios de Minorías.

Su ventaja sobre la competencia a través de los consejos de un propietario de una pequeña empresa experimentado está a solo unos clics de distancia.

Mejore su nuevo negocio con recursos financieros

Casi todos los recursos financieros anteriores están a su alcance como propietario de un nuevo negocio.

Si se toma el tiempo de explorar algunas de estas opciones, ya sea solicitando una determinada forma de financiamiento, invirtiendo en opciones modernas de software o hardware, o contactando a un par de la industria, la capacidad de potenciar su negocio está en sus manos.