8 Ressources financières pour les nouvelles entreprises

Publié: 2022-08-09Si vous êtes un nouveau propriétaire d'entreprise, vous suivez probablement un cours accéléré sur les flux de trésorerie. L'économie de faire fonctionner n'importe quelle entreprise est délicate, et vous devrez faire des ajustements à la volée pour rester dans le noir chaque mois.

Dans cette lutte, vous n'êtes pas seul. Le manque d'argent est l'une des principales raisons pour lesquelles les petites entreprises échouent. Et même si votre trésorerie est solide, divers problèmes financiers continueront de surgir tout au long de la vie de votre entreprise, allant du manque de capital à l'échelle à des méthodes comptables inefficaces.

Alors, qu'est-ce qu'un propriétaire d'entreprise à faire? Au fur et à mesure que votre entreprise démarre, vous devez commencer à mobiliser toutes les meilleures ressources financières possibles à vos côtés. Vous n'avez pas besoin d'y aller seul.

Des outils au financement en passant par les derniers logiciels automatisés, ce sont les huit meilleures ressources financières pour les nouvelles entreprises.

Top 8 des ressources financières pour les nouvelles entreprises

- Comptes chèques dédiés aux entreprises

- Carte de crédit professionnelle à 0 % APR

- Options de financement à court terme

- Microcrédits

- Subventions

- Logiciel comptable automatisé

- Logiciel point de vente

- Des mentors dans votre domaine

1. Comptes-chèques dédiés aux entreprises

Les nouveaux propriétaires d'entreprise, en particulier les "solopreneurs" et les propriétaires uniques, ont tendance à gérer les finances de leur entreprise via leurs comptes personnels. Selon un sondage de la Banque TD, 27 % des propriétaires d'entreprise utilisent le même compte courant pour leurs transactions personnelles et professionnelles.

C'est une mauvaise décision pour plusieurs raisons. Du point de vue des flux de trésorerie, vous aurez du mal à séparer vos dépenses et à obtenir une image claire des revenus de votre entreprise. Vous serez moins enclin à « emprunter » à vous-même pour joindre les deux bouts. Et pendant la saison des impôts, vous pourrez exécuter des rapports et générer des formulaires fiscaux sans avoir à analyser d'abord les dépenses personnelles.

Source : Fundera

Il existe également des ramifications juridiques pour ne pas séparer vos finances professionnelles et personnelles. Garder tout votre argent dans un seul compte perce le «voile corporatif» et peut vous engager personnellement si quelqu'un intente une action en justice contre votre entreprise.

Protégez vos finances personnelles et transférez les finances de votre entreprise sur un compte courant professionnel gratuit - vous avez une tonne d'options dans cet espace.

2. Carte de crédit professionnelle à 0 % APR

Une carte de crédit professionnelle est un autre outil que beaucoup de gens négligent au profit de leur propre carte de crédit personnelle. Certaines personnes veulent accumuler des points sur leur carte de crédit personnelle, tandis que d'autres ne savent peut-être pas qu'il existe une différence entre les deux produits.

Il y a une différence, cependant, et les avantages que les cartes de crédit professionnelles offrent aux propriétaires d'entreprise sont trop beaux pour être laissés de côté. Un avantage en particulier qui mérite d'être exploré est une carte avec un APR d'introduction de 0%, qui dure parfois jusqu'à un an.

Ces cartes de crédit professionnelles exigent que le propriétaire ait un bon crédit, mais si vous êtes admissible, une année sans accumuler de paiements d'intérêts sur aucun de vos achats est un outil incroyable à votre disposition. Vous pouvez faire des investissements importants dans l'équipement et/ou l'inventaire, et vous aurez le temps de laisser ces investissements s'amortir avant de devoir un centime d'intérêts.

Certaines cartes APR d'introduction à 0% vous permettent également d'effectuer des transferts de solde, en transférant la dette existante d'une autre carte de crédit afin que vous puissiez commencer à la rembourser sans accumuler plus de paiements d'intérêts.

Gardez à l'esprit qu'une fois votre offre de lancement terminée, votre APR s'établira à un taux qui dépend de votre solvabilité et du taux préférentiel du marché. Vérifiez les termes et conditions de l'émetteur pour les dernières informations APR avant de vous inscrire.

3. Options de financement à court terme

De nombreuses entreprises, à un moment ou à un autre, recherchent une forme de financement par un tiers pour leur entreprise. Il peut s'agir d'un prêt bancaire, d'un prêt SBA, d'une carte de crédit ou d'une avance de fonds d'un commerçant, selon ce à quoi ils sont éligibles.

Les nouvelles entreprises auront du mal à trouver un prêt à long terme abordable, car la plupart des prêteurs veulent voir au moins deux ans d'activité avant de vous accorder un financement.

Cependant, certaines options de financement à court terme sont disponibles pour les nouvelles entreprises, ce qui peut être la solution idéale pour combler un déficit temporaire de trésorerie. Ils comprennent:

- Financement de facture : Vous attendez qu'un client règle une facture ? Vous pouvez emprunter sur cette somme impayée, en utilisant la facture elle-même comme garantie.

- Financement d'équipement : Besoin de remplacer ou de moderniser une machinerie ? Vous pouvez emprunter le montant exact dont vous aurez besoin pour effectuer l'investissement auprès d'un financier d'équipement.

- Financement d' inventaire : Semblable au financement d'équipement, si vous trouvez beaucoup sur l'inventaire et que vous ne pouvez pas attendre pour grappiller le capital nécessaire, un financier d'inventaire peut vous présenter le montant dont vous avez besoin pour effectuer cet achat.

Les entreprises ne devraient pas hésiter à utiliser des options de financement à court terme.

4. Microcrédits

Une autre option de financement à explorer est le microcrédit. Il s'agit généralement de petits prêts à court terme qui conviennent le mieux aux entreprises qui ont besoin de moins de 50 000 $ pour développer, améliorer ou faire évoluer leurs opérations. Vous pouvez généralement utiliser des microcrédits comme fonds de roulement, pour acheter des stocks ou des fournitures, investir dans du matériel, etc.

De nombreux microcrédits (mais pas tous) proviennent de prêteurs à but non lucratif et sont destinés aux entrepreneurs issus de populations mal desservies telles que les minorités, les femmes et les anciens combattants.

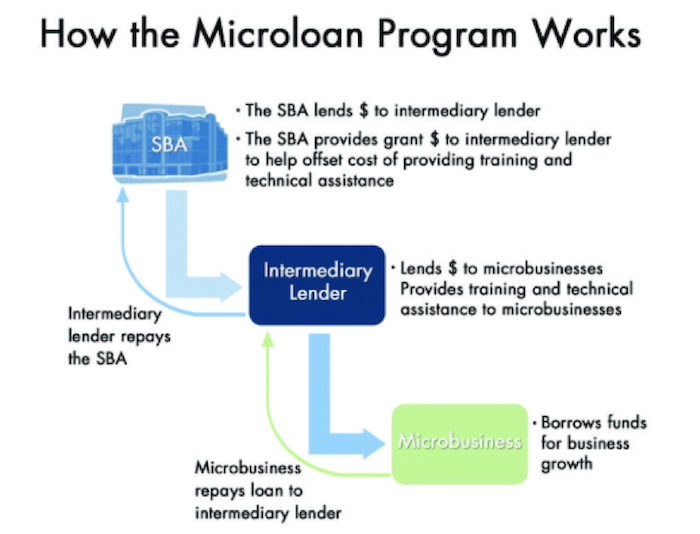

Le produit de microcrédit le plus connu provient peut-être de la Small Business Administration. Parallèlement à ses prêts à long terme, la SBA travaille avec des prêteurs intermédiaires pour accorder jusqu'à 50 000 $ à de nouvelles entreprises, à rembourser sur une durée pouvant aller jusqu'à six ans.

Source : WPFSI

Bien que le microcrédit SBA soit l'un des produits de microcrédit les plus recherchés, ce n'est pas votre seule option. Vous pouvez demander un microcrédit auprès d'organisations telles que LiftFund, Kiva, Grameen America, ainsi que PayPal's Working Capital.

5. Subventions

Une autre option de financement importante à considérer est une subvention aux petites entreprises - car quoi de mieux que de l'argent gratuit ?

Un certain nombre d'organisations publiques et privées offrent aux petites entreprises éligibles la possibilité d'obtenir une subvention de démarrage qui aidera le propriétaire de l'entreprise à établir son entreprise et à faire décoller les choses.

Il existe des centaines de possibilités, mais gardez à l'esprit que la plupart des subventions sont compétitives et nécessiteront de consacrer beaucoup de temps et de ressources à la candidature et à la présentation d'un dossier pour votre entreprise. Vous devrez peut-être demander un certain nombre de subventions, mais le gain d'argent sans intérêt en vaut la chandelle.

6. Logiciel de comptabilité automatisé

À moins que vous n'ayez démarré une entreprise de comptabilité, il y a peu de tâches que vous apprécierez moins que de faire de la comptabilité. Sans garder une trace de vos finances, cependant, vous n'avez pas d'entreprise ; vous avez un passe-temps.

De nos jours, vous pouvez automatiser la plupart des processus comptables que vous devez effectuer régulièrement grâce à des logiciels d'entreprises telles que QuickBooks, FreshBooks et Wave. Selon celle que vous choisissez, votre solution de comptabilité peut gérer toute votre tenue de livres et votre comptabilité de base, ainsi que l'envoi de factures, le suivi de l'inventaire, la synchronisation des transactions sur toutes vos plateformes, et plus encore.

Avoir un véritable comptable parmi le personnel ou à votre disposition est un investissement inestimable lorsqu'il s'agit de prendre des décisions financières importantes concernant votre entreprise. Lorsqu'il s'agit d'exécuter des rapports ou de s'assurer qu'un client paie ce qu'il vous doit : de nos jours, le logiciel peut le faire pour vous - automatiquement.

7. Logiciel (et matériel) de point de vente

De nos jours, le plastique – et non l'argent liquide – est roi. Les nouvelles entreprises, qu'elles opèrent en ligne ou qu'elles aient une présence physique, devront être en mesure d'accepter les cartes de crédit ou de débit comme moyen de paiement.

Selon une étude, seuls 14% des consommateurs préfèrent utiliser de l'argent liquide lors d'un achat. Ainsi, si vous souhaitez attirer la majorité de vos acheteurs (bien que cela dépende exactement du type d'entreprise que vous dirigez et de l'endroit où vous vous trouvez), vous devrez utiliser un système de point de vente (POS) moderne pour prendre leur argent.

Il existe maintenant une variété de systèmes de point de vente pour vous aider à traiter les paiements, que ce soit en personne ou en ligne. Certains services de point de vente offrent également des avantages supplémentaires tels que des programmes de fidélité et un logiciel de gestion des stocks. Ces ajouts vous aident à gérer vos marchandises, à promouvoir votre entreprise auprès de clients de grande valeur et à mieux suivre vos finances au quotidien.

8. Mentors dans votre domaine

Cette dernière ressource n'est pas exactement une ressource financière en soi, mais il y a des avantages financiers majeurs à trouver un mentor qui comprend votre domaine.

Un mentor en affaires peut vous aider à naviguer dans la logistique et la bureaucratie nécessaires au démarrage et au fonctionnement de votre entreprise, ainsi qu'à vous conseiller sur la meilleure voie à suivre lorsque vous faites face à un carrefour financier sur la route.

Selon une étude de Kabbage, un incroyable 92% des petites entreprises conviennent que leurs mentors ont un impact direct sur la croissance et la survie de leur entreprise. Avoir un mentor, c'est donc être financièrement responsable.

Fait intéressant, cette même étude de Kaggage a rapporté que 89 % des propriétaires de petites entreprises qui n'ont pas de mentor le souhaitent. Si vous faites partie de ce groupe, envisagez d'utiliser un service tel que SCORE ou des agences plus spécialisées telles que le Veterans Business Outreach Centre ou la Minority Business Development Agency.

Votre longueur d'avance sur la concurrence grâce aux conseils d'un propriétaire de petite entreprise chevronné n'est qu'à quelques clics.

Améliorez votre nouvelle entreprise avec des ressources financières

Presque toutes les ressources financières ci-dessus sont à votre portée en tant que nouveau propriétaire d'entreprise.

Si vous prenez le temps d'explorer certaines de ces options, qu'il s'agisse de demander une certaine forme de financement, d'investir dans des options logicielles ou matérielles modernes ou de contacter un pair de l'industrie, la capacité de renforcer votre entreprise est entre vos mains.