اتفاقية المساهمين (SHA): دليل مفصل

نشرت: 2023-03-28إذا كنت تمتلك أسهماً في شركة ، فلديك مصلحة راسخة في نجاح الشركة. ولكن ماذا يحدث إذا اختلف المساهمون أو رغب المستثمرون الرئيسيون في بيع أسهمهم لمنافسك؟ قد تواجه تحديات أخرى أيضًا. إنه المكان الذي تدخل فيه اتفاقية المساهمين جيدة الصياغة لحماية مصالحك.

إنه يوفر الأمان ويساعدك على تجنب الأخطاء المكلفة من خلال ضمان وجود الجميع في نفس الصفحة وحماية حقوقك ومصالحك.

سيتعمق هذا الدليل في التفاصيل الجوهرية لاتفاقية المساهمين وأهميتها. سوف يتعامل مع البنود الأساسية التي يجب أن تشملها التأكد من أن اتفاقية شركتك تفي بمتطلباتك.

في نهاية الأمر ، سيكون لديك فهم قوي لما يتطلبه الأمر لإنشاء اتفاقية مساهمين قوية وفعالة. اذا هيا بنا نبدأ!

ما هي اتفاقية المساهمين؟

اتفاقية المساهمين (SHA) هي عقد ملزم قانونًا يبرمه المساهمون في الشركة ويحدد حقوق ومسؤوليات والتزامات كل مساهم.

ويصف حقوق المساهمين وواجباتهم وقواعد اتخاذ القرار ، ونقل الأسهم ، والإدارة ، ومسائل الشركة الأساسية الأخرى.

تعد SHA ضرورية لأي شركة لديها العديد من المساهمين لأنها يمكن أن تساعد في منع النزاعات وتوضيح إجراءات اتخاذ القرار وحماية جميع المصالح.

ومع ذلك ، يجب أن تعلم أن اتفاقية المساهمين تختلف عن بنود التأسيس واللوائح الخاصة بشركتك. تضع هذه المستندات الأساس للهيكل الأساسي لشركتك. لكن اتفاقية المساهمين تركز على علاقاتك مع الشركاء الآخرين والشركة.

على سبيل المثال ، اشتركت أنت وأصدقاؤك في تأسيس شركة. كلكم تمتلك حصة من الأعمال. قد يكون لديك أفكار مختلفة حول تشغيله. قد ترغب في التركيز على تطوير الشركة ، بينما يرغب الآخرون في الاستمرار في المنتجات الحالية. قد تنجم الخلافات والمسائل القانونية من هذه الثغرات.

هذا هو المكان الذي تدخل فيه اتفاقية المساهمين حيز التنفيذ. إنها طريقة لتجنب مثل هذه النزاعات من خلال توفير معايير واضحة لاتخاذ القرار وإدارة شركتك.

لماذا اتفاقية المساهمين ضرورية؟

اتفاقية المساهمين ضرورية لتجنب الصعوبات المحتملة عند تكوين شركة مع العديد من المساهمين. إنه ضروري للأسباب التالية:

- يمنع النزاعات: تساعد اتفاقية المساهمين على منع زيادة النزاعات بين المساهمين من خلال تحديد مبادئ توجيهية لاتخاذ القرار وإدارة الشركة.

- حماية مصالح المساهمين: يمكن أن تحمي الاتفاقية جميع مصالح المساهمين من خلال تحديد ما يحدث إذا رغب أحد المساهمين في بيع أسهمه أو إذا تم بيع الشركة لطرف ثالث.

- توضيح عمليات صنع القرار: قد تنص الاتفاقية على كيفية اتخاذ القرارات المهمة ومدى سلطة كل مساهم على مثل هذه القرارات.

- يوفر المرونة: يمكن تعديل الاتفاقية وفقًا لمتطلبات الشركة والمساهمين ، مما يسمح بمزيد من الحرية في اتخاذ القرار.

- تجنب المعارك القانونية المكلفة: من خلال وصف كيفية تسوية النزاعات ، يمكن أن تساعد الاتفاقية في منع المعارك القانونية المكلفة ، والتي يمكن أن تستنزف موارد الشركة وتدمر العلاقات مع المساهمين.

الأحكام الواجب تضمينها في اتفاقية المساهمين

عند صياغة اتفاقية المساهمين ، يجب تضمين عدة أحكام. فيما يلي بعض الشروط المهمة التي يجب أن تضعها في اعتبارك:

حقوق المساهمين وواجباتهم

يمتلك مساهمو الشركة امتيازات معينة. يمكن للمساهمين التصويت على القرارات الأساسية ، مثل من ينضم إلى مجلس إدارة الشركة. يحق لهم الحصول على توزيعات أرباح حصة من أرباح الشركة. علاوة على ذلك ، لديهم أيضًا الحق في البقاء على اطلاع بأنشطة الشركة.

حقوق التصويت

حقوق التصويت هي الحقوق الأساسية للمساهمين التي تسمح لهم بالمشاركة في اتخاذ قرارات الشركة ويكون لها رأي في عملياتها. سيمكنهم من التصويت على قضايا مثل انتخاب مجلس الإدارة أو الموافقة على قرارات الشركة المهمة.

في معظم الحالات ، يتمتع كل مساهم بحقوق تصويت متساوية ، يُطلق عليها عادةً "سهم واحد ، صوت واحد".

ولكن ، في بعض الحالات ، يمكن ترجيح حقوق التصويت بناءً على عدد الأسهم التي يمتلكونها. يطلق عليه "التصويت المرجح".

لنفترض أن لدى الشركة ثلاثة مساهمين - أ ، ب ، ج. إذا اتبعت الشركة نظام صوت واحد وسهم واحد ، فسيكون لكل مساهم رأي متساو في اتخاذ القرار.

ومع ذلك ، في نظام التصويت المرجح ، سيتم تحديد قوة تصويت المساهمين من خلال عوامل أخرى. على سبيل المثال ، يوافق المساهمون على منح المساهم "أ" تصويتًا مرجحًا من صوتين لكل سهم نظرًا لمساهمتهم الكبيرة في نمو الشركة. يتم منح المساهمين B و C تصويتًا مرجحًا بصوت واحد لكل سهم. هنا ، سيؤثر المساهم أ بشكل كبير على قرارات الشركة. ذلك لأن أصواتهم سيكون لها وزن أكبر من المساهمين الآخرين.

هناك طريقة أخرى لتوزيع حقوق التصويت وهي تطبيق نظام متدرج حيث تمتلك فئات مختلفة من الأسهم مستويات مختلفة من القوة التصويتية.

على سبيل المثال ، قد يتم تخصيص عشرة أصوات لكل سهم لبعض الأسهم ، بينما يحصل الآخرون على صوت واحد فقط لكل سهم. يتم ملاحظة هذه الممارسة بشكل شائع في الشركات التي لديها مساهمون مثل المؤسسين أو المستثمرين أو الموظفين.

وبالتالي ، يجب أن تعرف كيف يتم توزيع حقوق التصويت في شركتك لأنها يمكن أن تؤثر على قرارات الشركة الحاسمة.

حقوق المعلومات

للمساهمين الحق في تلقي معلومات محددة عن الشركة ، مثل البيانات المالية أو محاضر اجتماعات مجلس الإدارة. حقوق المعلومات ضرورية لأنها تمكنهم من البقاء على اطلاع بأنشطة الشركة وأدائها المالي.

لنفترض أن الشركة لا تؤدي أداءً ماليًا جيدًا في عام معين. يمكن للمساهمين الرجوع إلى البيانات المالية لتقييم أداء الشركة وتحديد ما إذا كانوا سيحتفظون بأسهمهم أو يبيعونها. علاوة على ذلك ، افترض أن مجلس الإدارة يتخذ قرارًا مهمًا قد يؤثر على مستقبل الشركة. في هذه الحالة ، يمكن للمساهمين مراجعة محضر اجتماع مجلس الإدارة لفهم الأسباب الكامنة وراء القرار. بعد ذلك ، يمكنهم تحديد ما إذا كان هذا هو أفضل تحرك للشركة ومساهميها.

حقوق توزيعات الأرباح والتوزيعات

لديك أيضًا الحق في تلقي أرباح الأسهم والتوزيعات الأخرى عندما تحقق شركتك ربحًا.

وبالتالي ، كمساهم ، يجب أن تعرف الفرق بين الأسهم والأسهم التفضيلية عند توزيع الأرباح والمزايا الأخرى.

يمكن لمساهمي الأسهم امتلاك امتيازات معينة ، مثل الحق في التصويت والحصول على جزء من أرباح الشركة من خلال توزيعات الأرباح. يُعرفون أيضًا باسم المساهمين "العاديين" ، لأن لديهم الشكل الأساسي لملكية الشركة. عندما يتم توزيع أرباح الأسهم ، عادةً ما يتلقى المساهمون في الأسهم أسهمهم بعد دفع المساهمين المفضلين.

ومع ذلك ، يتم إعطاء الأولوية للمساهمين التفضيليين عند توزيع الأرباح والمزايا الأخرى. يتمتعون بمزايا مثل معدل توزيعات الأرباح الثابتة والأولوية حتى عند تلقي التوزيعات في حالة تصفية شركتك.

على سبيل المثال ، تمتلك الشركة مساهمين مفضلين ومساهمين في الأسهم. يحق للمساهمين المتميزين الحصول على معدل توزيعات أرباح ثابت قدره 1 دولار لكل سهم ، لكن المساهمين في الأسهم ليسوا كذلك. لنفترض أن الشركة تحقق ربحًا قدره 10000 دولار. في هذه الحالة ، ستدفع أولاً 1000 دولار للمساهمين المفضلين بمعدل توزيعات أرباح ثابت قدره 1 دولار لكل سهم (مع الأخذ في الاعتبار أن هناك 1000 سهم ممتاز قائم). سيتم توزيع الأرباح المتبقية البالغة 9000 دولار أمريكي على المساهمين وفقًا لعدد الأسهم التي يمتلكونها. على سبيل المثال ، إذا كان هناك 10000 سهم من الأسهم القائمة وكان المساهم يمتلك 1000 سهم ، فإن توزيعات الأرباح ستكون 900 دولار (أي 9000 دولار مقسومة على 10000 سهم مضروبة في 1000 سهم).

حقوق وقائية

تمنح حقوق الأولوية للمساهمين الحاليين الحق الأول في شراء أي أسهم شركة جديدة تريد الشركة بيعها قبل عرضها على أي شخص آخر.

يتم تضمين الحقوق الوقائية في اتفاقية المساهمين لحماية ملكية المساهمين الحاليين في الشركة. في حالة عدم وجود مثل هذه الحقوق ، يمكن للمستثمرين الجدد شراء العديد من أسهم الشركة ، مما قد يسيطر على رأي المساهمين الحاليين في الإدارة ويحد منه.

على سبيل المثال ، لنفترض أن الشركة تصدر أسهمًا جديدة. لذلك ، بسبب الحقوق الوقائية ، يُعرض على المساهمين الحاليين شراء الأسهم الجديدة أولاً. يحصلون على الأفضلية الأولى لشراء الأسهم الجديدة إذا رغبوا في ذلك. بعد ذلك ، يتم بيع الأسهم المتبقية للآخرين.

حقوق الاستحقاق

تعني حقوق الامتياز أنه يجب على الموظفين أو المساهمين في الشركة العمل أو الاحتفاظ باستثماراتهم لفترة معينة قبل امتلاك أسهم الشركة بالكامل. فهي تساعد على ضمان التزام كل من يملك حصة في العمل بنجاحه على المدى الطويل.

على سبيل المثال ، يتم تعيين عدد قليل من الموظفين ومنحهم 1000 سهم من الشركة. ولكن بدلاً من منحهم كل 1000 سهم مقدمًا ، يتم منحهم الحق في "منح" هذه الأسهم على مدار فترة زمنية ، مثل أربع سنوات. هذا يعني أن الموظف لا يملك إلا حصص الشركة بالكامل فقط بعد العمل في الشركة لمدة أربع سنوات. يضمن القيام بذلك التزام الموظف تجاه الشركة على المدى الطويل. إذا غادروا قبل انتهاء فترة الأربع سنوات ، فسيكون لهم الحق فقط في الاحتفاظ بجزء من الأسهم. سيتم إرجاع الأسهم المتبقية للشركة وتوزيعها على شخص آخر.

يساعد في حماية مصالح الشركة من خلال ضمان أن فقط أولئك الملتزمين بنجاح الأعمال على المدى الطويل يمتلكون حصة فيها. كما أنه يحفز الموظفين على البقاء مع الشركة والعمل الجاد لإنجاحها.

قيود على تحويل الأسهم

قد يسعى بعض مساهمي الشركة أحيانًا إلى بيع أسهمهم إلى شخص آخر. ولكن ، يجب التحكم في من يملك حصة الشركة والتأكد من أن المساهم الجديد يدعم قيمها وأهدافها التجارية.

إنه عندما تدخل القيود المفروضة على نقل الأسهم حيز التنفيذ. يمكن إضافة هذه البنود في اتفاقيات المساهمين لتقييد نقل الأسهم لأشخاص أو شركات محددة أو قد تحتاج إلى موافقة المساهمين الآخرين قبل أن يحدث التحويل.

لنفترض أن الشركة لديها أربعة مساهمين ، A و B و C و D. المساهمون لديهم اتفاقية مساهمين تقيد نقل الأسهم دون موافقة المساهمين الآخرين. يقترب المشتري المحتمل من المساهم "أ" ويظهر اهتمامًا بشراء أسهمه. ولكن وفقًا لشرط التقييد ، لا يمكن لـ "أ" نقل أسهمه إلا بموافقة "ب" و "ج" و "د".

وبالتالي ، قبل الشروع في الصفقة ، يجب على "أ" التشاور مع زملائه المساهمين والحصول على موافقتهم. إذا وافقوا ، يمكن لـ A بيع أسهمه إلى المشتري المحتمل. إذا لم يوافقوا ، يجب أن يحتفظ A بأسهمه أو يتوصل إلى صفقة مختلفة مع المشتري المحتمل.

التزامات المساهم

يجب على مساهمي الشركة التصرف بما يحقق مصالح الشركة الفضلى وتجنب تضارب المصالح. بالإضافة إلى حقوقهم والتزاماتهم ، يتحمل المساهمون واجبات ائتمانية تجاه الشركة وبعضهم البعض.

تشمل هذه الواجبات:

- واجب الولاء: يجب على المساهمين التصرف بما يخدم مصالح الشركة الفضلى وعدم استخدام مناصبهم لمنفعة أنفسهم على حساب الشركة. على سبيل المثال ، افترض أن أحد المساهمين يمكنه الوصول إلى معلومات سرية حول خطط الشركة للحصول على عمل جديد. في هذه الحالة ، لا يمكنهم استخدام هذه المعلومات لشراء أسهم في الشركة الجديدة قبل أن تتمكن الشركة من القيام بذلك.

- واجب العناية: يجب عليهم ممارسة العناية المعقولة والاجتهاد كمساهمين عند اتخاذ القرارات المتعلقة بالشركة. وهذا يعني أنه يجب عليهم النظر في التأثير المحتمل لقراراتهم على الشركة ومساهميها الآخرين ، بما في ذلك الموظفين والعملاء. يجب عليهم أيضًا البقاء على اطلاع بأنشطة الشركة وأدائها المالي.

- واجب حسن النية: يجب على المساهمين أيضًا التصرف بأمانة وحسن نية في تعاملاتهم مع الشركة والمساهمين الآخرين. يجب ألا يشاركوا في أنشطة غير قانونية أو احتيالية يمكن أن تضر بالشركة أو المساهمين الآخرين. على سبيل المثال ، يجب على المساهمين عدم تحريف قيمة أسهمهم لخداع المشترين المحتملين.

إذا فشلوا ، يمكن اتخاذ إجراءات قانونية ضدهم.

الإدارة وصنع القرار

لا تحدد اتفاقية المساهمين حقوق وواجبات المساهمين فحسب ، بل تحدد أيضًا حوكمة الشركة وهيكل صنع القرار. ويشمل تشكيل مجلس الإدارة ، وتعيين وعزل المدير ، وعمليات صنع القرار.

مجلس إدارة

المديرون ضروريون لنجاح الشركة لأنهم يديرون عملياتها. عندما يتم تجميعهم ، فإنهم يشكلون "مجلس إدارة" الشركة.

كل نوع من المديرين في مجلس الإدارة لديه وظيفة مميزة لأداءها ويقدم مجموعة واسعة من وجهات النظر للشركة.

- المديرون التنفيذيون: مدير تنفيذي للشركة يشرف على الأعمال ويتولى مهام الإدارة اليومية. على سبيل المثال ، يُعرف الرئيس التنفيذي للشركة بمعرفته الشاملة بالشركة ، بما في ذلك استراتيجيتها وأهدافها.

- أعضاء مجلس الإدارة غير التنفيذيين: لا يشارك المدير غير التنفيذي في عمليات الشركة اليومية. عادة ما يتم اختيارهم لخبراتهم في الصناعة أو سجلهم السابق في إدارة أعمال مماثلة بنجاح.

- المديرون الممثلون: عندما يرغب أحد المساهمين في تمثيل مصالحه ، يمكنه تعيين مدير ممثل يعمل نيابة عنه. إنها ممارسة شائعة لشخص لديه حصة ملكية كبيرة في الشركة. هم أيضا يستثمرون في نجاح الشركة.

تعيين وعزل أعضاء مجلس الإدارة

من الأهمية بمكان تحديد من لديه السلطة لتعيين مديري الشركة وإقالتهم لتجنب النزاعات المستقبلية. نظرًا لأن المديرين يحددون معظم قرارات الشركة ، فإن فهم من يمكنه تحديد تعيينهم أمر ضروري.

ومن ثم ، فإن إدراج هذه المعلومات في اتفاقية المساهمين يعد أمرًا ضروريًا ، ووصف القواعد والقيود الخاصة بتعيين وعزل أعضاء مجلس الإدارة.

تعيين أعضاء مجلس الإدارة

تنص اتفاقية المساهمين على من لديه سلطة تعيين أعضاء مجلس الإدارة. فيما يلي طرق قياسية لتعيين مديري الشركة:

- المعين من قبل مجلس الإدارة: يجب أن تنص اتفاقية المساهمين بوضوح على عدد الأصوات اللازمة لمجلس الإدارة لجلب المزيد من المديرين خلال اجتماع مجلس الإدارة. يمكن أن تكون الأصوات المطلوبة أغلبية بسيطة ، أي 50٪ أو أكثر لصالح.

لنفترض أن الشركة لديها اتفاق مساهم يتطلب تصويت أغلبية الثلثين لقرارات الشركة المهمة ، مثل تعيين مديرين جدد. خلال اجتماع مجلس الإدارة ، يقترح مجلس الإدارة تعيين مديرين جديدين للمساعدة في خطط الشركة التوسعية. صوّت المساهمون على الاقتراح ، وحصلوا على 66٪ لصالح القرار. نظرًا لأن العتبة المطلوبة كانت الثلثين ، فقد مر الاقتراح بنجاح وتم تعيين مديرين جدد. ومع ذلك ، إذا كان التصويت لصالح 60٪ فقط ، فإن الاقتراح كان سيفشل في تلبية الحد الأدنى المطلوب ، ولن تتمكن الشركة من جلب المديرين الجدد. - المعين من قبل مؤسسي الشركة: يمكن لمؤسسي الشركة أيضًا العمل كمديرين للحفاظ على سيطرتهم. تمنح اتفاقية المساهمين لهم الحق في تعيين مدير لتأمين سلطتهم في الشركة. وهذا يعني أنه حتى لو تم تخفيف حصصهم أو قاموا ببيع بعض الأسهم ، فسيظل لهم رأي في مجلس الإدارة.

علاوة على ذلك ، يمكن للمؤسس تعيين مدير إذا كانت لديه نسبة معينة من الأسهم ، لنقل 10٪. ومع ذلك ، إذا انخفضت نسبة حصتهم عن هذا الحد ، فيجب عليهم الاستقالة من منصبهم كمديرين. - المعين من قبل المساهمين: للمساهمين حق راسخ في تعيين مدير. إنه أمر بالغ الأهمية للمساهمين الذين لديهم حصة كبيرة في الشركة ، حيث يسمح لهم بالتأثير على قراراتها. تحدد اتفاقية المساهمين أن المساهمين الذين يمتلكون كمية محددة من الأسهم ، على سبيل المثال ، 20٪ أو أكثر ، مؤهلون لتعيين مدير.

إقالة أعضاء مجلس الإدارة

تحدد اتفاقية المساهمين متى وكيف يمكن عزل أعضاء مجلس الإدارة من مناصبهم. يمكن أن يكون على النحو التالي:

- الاستقالة الطوعية: إذا رغب المدير في التنحي ، يجب أن تنص اتفاقية المساهمين على أنه يمكنهم القيام بذلك عن طريق تقديم إشعار خطي للشركة.

- قرار مجلس الإدارة: يجب أن تحدد اتفاقية المساهمين ما إذا كان بإمكان مجلس الإدارة إقالة أعضاء مجلس الإدارة بأغلبية الأصوات أو إذا كانت هناك حاجة إلى موافقة أعلى. ينطبق هذا عادةً على المديرين المعينين من قبل مجلس الإدارة.

- تعيين قرار المساهم: إذا قام مساهم معين بتعيين مدير تمثيلي ، فيجب أن تنص اتفاقية المساهمين على أن المساهم المعين هو الوحيد الذي يمكنه عزل المدير. يُعرف بالحق الراسخ في تعيين مدير.

- يقيل المساهمون المدير قسراً: من الضروري أن يكون لديك خطة عندما يحتاج المساهمون إلى عزل المدير قسراً. يجب أن تحدد اتفاقية المساهمين بوضوح الظروف التي يمكن أن يحدث فيها ذلك.

حقوق التصويت لأعضاء مجلس الإدارة

مجلس إدارة الشركة مسؤول عن اتخاذ قرارات تجارية مهمة. بصفتك مساهمًا ، يجب عليك التأكد من أن مجلس الإدارة يعمل بفعالية وأن القرارات يتم اتخاذها لصالح الشركة.

تتضمن اتفاقية المساهمين أحكامًا تحدد حقوق التصويت لأعضاء مجلس الإدارة وكيفية اتخاذ مجلس الإدارة للقرارات.

على سبيل المثال ، قد تتطلب الاتفاقية أغلبية أصوات أعضاء مجلس الإدارة لاتخاذ قرارات معينة ، مثل الموافقة على الميزانية أو تعيين مسؤول تنفيذي جديد. يضمن أن يتم اتخاذ القرارات بدعم من غالبية أعضاء مجلس الإدارة بدلاً من مدير واحد.

بالإضافة إلى ذلك ، تمنح اتفاقية المساهمين بعض أعضاء مجلس الإدارة حق النقض على قرارات معينة.

على سبيل المثال ، قد تتطلب الاتفاقية موافقة بالإجماع من مجلس الإدارة قبل القيام باستثمار كبير أو الاستحواذ على شركة أخرى. إنه يمنح كل مدير صوتًا في عملية صنع القرار ويضمن مراعاة القرارات المهمة بعناية.

الاجتماعات والنصاب القانوني

اجتماعات مجلس الإدارة ضرورية لعمليات الشركة. يجتمع أعضاء مجلس الإدارة لمناقشة وتحديد مستقبل الشركة. تحدد اتفاقية المساهمين متطلبات هذه الاجتماعات. وهي تحدد تواتر اجتماعات مجلس الإدارة ، والتي يمكن أن تكون شهرية أو ربع سنوية أو نصف سنوية ، من بين خيارات أخرى.

تحدد اتفاقية المساهمين أيضًا الإشعار المطلوب لاجتماعات مجلس الإدارة. فترة الإخطار هي الإطار الزمني الذي يجب إخطار المديرين خلاله بالاجتماع القادم. ينص على المدى الذي يجب أن يتم فيه تقديم إشعار مسبق ، مثل 14 يومًا ، أو 30 يومًا ، أو أي مدة أخرى تراها الأطراف المعنية مناسبة.

تحدد الاتفاقية أيضًا النصاب القانوني المطلوب لاجتماعات مجلس الإدارة. يشير النصاب القانوني إلى الحد الأدنى لعدد المديرين الحاضرين في الاجتماع ليكون صالحًا. عادة ما يتم حساب النصاب كنسبة مئوية من إجمالي عدد أعضاء مجلس الإدارة. على سبيل المثال ، يتطلب نصاب بنسبة 50٪ حضور نصف أعضاء مجلس الإدارة على الأقل في الاجتماع.

على سبيل المثال ، تتطلب اتفاقية المساهمين عقد اجتماعات مجلس الإدارة مرة واحدة على الأقل كل ثلاثة أشهر ، مع تقديم إشعار مدته أسبوعين على الأقل لجميع أعضاء مجلس الإدارة. يتم تحديد النصاب اللازم للاجتماع بأغلبية إجمالي عدد المديرين.

إذا كان هناك خمسة أعضاء في المجموع ، فإن النصاب القانوني لاجتماع مجلس الإدارة سيكون ثلاثة أعضاء. وهذا يعني أنه يجب أن يكون ثلاثة أعضاء على الأقل حاضرين في الاجتماع ليكونوا ساريًا ولأن تكون أي قرارات تُتخذ ملزمة. ومع ذلك ، يجب عليهم أيضًا تلبية المتطلبات الأخرى في اتفاقية المساهمين.

ومع ذلك ، إذا كان اثنان فقط أو أقل من المديرين حاضرين ، فلن يكون الاجتماع صحيحًا ، ولا يمكن اتخاذ القرارات.

عمليات صنع القرار

عندما يكون لدى الشركة مجلس إدارة ، فمن الضروري إنشاء عمليات اتخاذ قرار واضحة. تنص اتفاقية المساهمين على الأنواع المختلفة من القرارات التي يمكن لمجلس الإدارة تمريرها ، مثل القرارات العادية والخاصة والإجماعية.

القرار العادي هو قرار يتطلب تصويت الأغلبية البسيطة لأعضاء مجلس الإدارة الحاضرين في اجتماع مجلس الإدارة. يُستخدم نموذج القرار هذا في الأمور الروتينية ، مثل الموافقة على محاضر الاجتماع السابقة.

القرار الخاص هو قرار يتطلب دعمًا أكبر من المديرين. يتطلب ثلثيهم على الأقل التصويت لصالحه خلال اجتماع مجلس الإدارة. القرارات الخاصة محجوزة للمسائل الهامة مثل تعديل عقد تأسيس الشركة أو الموافقة على نفقات رأسمالية كبيرة.

القرار بالإجماع هو قرار يتطلب دعم جميع المديرين الحاضرين في اجتماع مجلس الإدارة. يستخدم هذا النوع من القرار للقرارات الحاسمة ، مثل التفويض بالاندماج أو الاستحواذ.

لنفترض أن مجلس إدارة شركة ما يفكر في قرار تجاري مهم ، مثل الاستحواذ على شركة أخرى. قد تحدد اتفاقية المساهمين أن مثل هذا القرار قد يتطلب قرارًا خاصًا يطالب بأصوات أعلى من القرار العادي. قد تنص اتفاقية المساهمين أيضًا على أن القرار الخاص يتطلب موافقة نسبة معينة من مجلس الإدارة ، مثل ثلثي أعضاء مجلس الإدارة.

على سبيل المثال ، في مجلس إدارة مكون من تسعة مديرين للشركة ، يجب على ستة مديرين على الأقل التصويت لصالح الاستحواذ للموافقة على القرار الخاص. ومع ذلك ، فإن القرار العادي ، مثل التحقق من الميزانية السنوية ، قد يحتاج فقط إلى أغلبية بسيطة من مجلس الإدارة. وهذا يعني أنه لا يتطلب سوى تصويت أكثر من نصف المديرين لتمرير القرار.

أحكام الجمود

تضمن بنود الجمود استمرار العمل بنجاح حتى عندما يتعذر على المساهمين الاتفاق على مشكلة وتوقفهم. قد تصبح الشركة مشلولة عندما لا تستطيع المناقشات أو المفاوضات معالجة خلافات المساهمين. لا يمكن للشركة اتخاذ أي قرارات أو اتخاذ أي إجراءات ضرورية.

وبالتالي ، يمكن تضمين أحكام المأزق في اتفاقية المساهمين لمعالجة هذه المشكلة. إنه يحدد عملية حل النزاعات عندما لا يستطيع المساهمون الموافقة. يمكن أن يشمل تعيين وسيط طرف ثالث لمساعدة الأطراف على التوصل إلى حل مقبول للطرفين.

من خلال وجود عملية واضحة ومتفق عليها لحل النزاعات ، يمكن للمساهمين تجنب المعارك القانونية المكلفة وتقليل الاضطرابات في عمليات الشركة.

لنفترض أن الشركة لديها مساهمان ، يمتلك كل منهما 50٪ من الأسهم. يختلفون حول قرار مهم ، مثل بيع الشركة. كلا المساهمين لهما آراء مختلفة ولا يمكنهما الاتفاق ، مما أدى إلى طريق مسدود.

وكانت اتفاقية المساهمين التي وقعوا عليها قد نصت على إحضار وسيط طرف ثالث للمساعدة في تسهيل التوصل إلى حل لحل المأزق. وبالتالي ، قد يعمل الوسيط مع كلا المساهمين لتحديد الحلول المحتملة ومساعدتهم في التفاوض على نتيجة مقبولة للطرفين.

لكن ، إذا لم يستطع الوسيط تسهيل التوصل إلى حل. في هذه الحالة ، يجب أن توفر اتفاقية المساهمين آليات أخرى لتسوية المنازعات ، مثل التحكيم الملزم أو التقاضي ، للمساعدة في حل المشكلة ومنع الشركة من الشلل بسبب الجمود.

تحويل الأسهم

تتضمن اتفاقية المساهمين نقل الأسهم ، والتي تشير إلى عملية شراء وبيع الأسهم في الشركة. كما أنه يحدد أنواع عمليات النقل ، وحق الشفعة ، وحقوق السحب والوسم ، وأحكام البندقية ، وتقييم الأسهم.

أنواع الحوالات

عندما يتعلق الأمر بنقل الأسهم ، يمكن أن تحدث عدة خيارات. وهم على النحو التالي:

- البيع لطرف ثالث: يحدث البيع لطرف ثالث عندما يقوم المساهم ببيع الأسهم إلى شخص خارج الشركة. يمكن أن يحدث ذلك لأسباب مختلفة ، مثل حاجة المساهمين إلى جمع الأموال أو الرغبة في صرف استثماراتهم.

- هدايا لأفراد الأسرة: هدية لأحد أفراد الأسرة هي عندما يقدم المساهم بعض أو كل أسهمه إلى أحد أفراد الأسرة كهدية. يمكن القيام بذلك لأغراض التخطيط العقاري أو نقل ملكية الأسهم إلى أحد أفراد العائلة المهتمين بالعمل.

- التحويلات إلى الصناديق الاستئمانية أو العقارات: في عمليات النقل إلى الصناديق الاستئمانية أو العقارات ، يجوز للمساهم نقل أسهمه إلى صندوق ائتمان أو عقار لأغراض التخطيط العقاري أو الضرائب. يمكن أن يساعد في ضمان إدارة الأسهم وتوزيعها وفقًا لرغبات المساهمين.

- الميراث: الميراث هو نوع التحويل الذي يحدث عند وفاة المساهم ، وتنتقل حصصه إلى ورثته أو المستفيدين منه. في هذه الحالة ، يتم نقل الأسهم إلى المستفيدين من خلال الوصايا أو وفقًا لخطة ملكية المساهم.

حق الشفعة

يضمن شرط حق الشفعة في اتفاقية المساهمين أن يكون للمساهمين الحاليين الأولوية في شراء أي أسهم يرغب المساهم في بيعها قبل بيعها إلى طرف خارجي. يضمن أن تظل ملكية الشركة ضمن مجموعة المساهمين الحالية ، ولا يمكن لطرف ثالث أن يصبح مساهمًا دون موافقة المساهمين الحاليين.

وبالتالي ، يتم استحضار البند عندما يقرر المساهم بيع أسهمه. يجب عليهم أولاً عرضها على المساهمين الآخرين بسعر متفق عليه بشكل متبادل أو يتم تحديده من خلال تقييم طرف ثالث مستقل. إذا اختار المساهمون الحاليون عدم شراء الأسهم ، فيمكن للمساهم البائع بيعها لطرف ثالث.

على سبيل المثال ، تمتلك "أ" و "ب" 50٪ من أسهم الشركة ولديهما اتفاقية المساهمين. ويشمل نص حق الشفعة.

قررت "أ" بيع أسهمها مقابل 100000 دولار لطرف ثالث ، ولكن قبل القيام بذلك ، يجب أن تعرضها على "ب" بنفس السعر وفقًا للاتفاقية. إذا رفضت "ب" ، فيمكن لـ "أ" بيعها لطرف ثالث.

ومع ذلك ، إذا اختارت "ب" ممارسة حقها في الرفض الأول ، فيمكنها شراء أسهم "أ" بنفس السعر. ستشمل الصفقة أ تحويل أسهمها إلى ب وب ودفع 100000 دولار لامتلاك 100 ٪ من أسهم الشركة.

يمكن أن يفيد شرط حق الشفعة في اتفاقية المساهمين المساهمين الحاليين بعدة طرق. على سبيل المثال،

- يضمن بقاء الأسهم ضمن مجموعة المساهمين الحاليين ، مما يمكن أن يساعد في الحفاظ على توازن القوى داخل الشركة.

- يمكن أن يمنع الأطراف الثالثة غير المرغوب فيها من الحصول على الأسهم وربما تعطيل عمليات الشركة.

- يساعد في الحفاظ على ثقافة الشركة وقيمها من خلال ضمان توافق المساهمين الجدد مع رؤية المساهمين الحاليين.

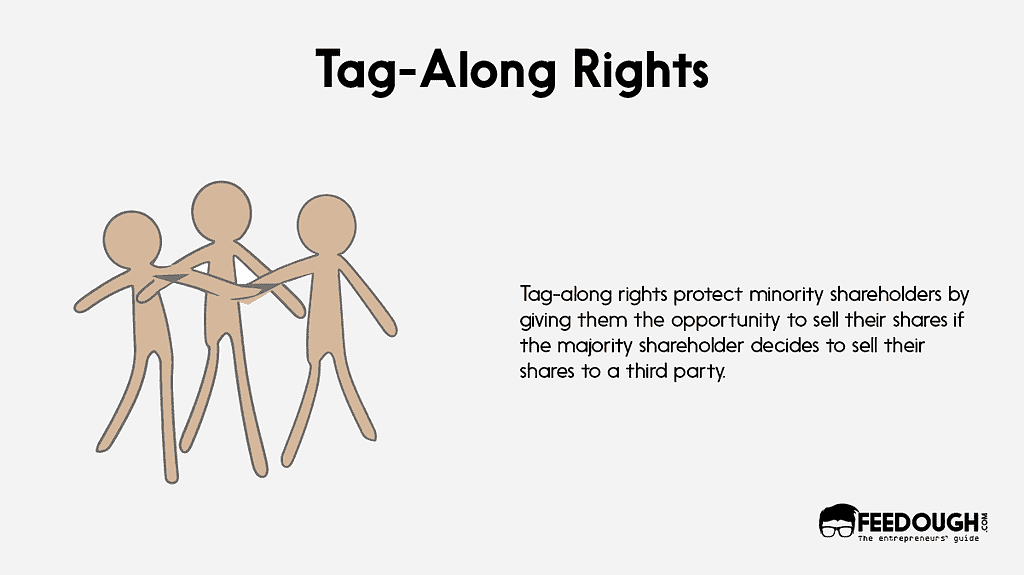

حقوق السحب على طول و Tag-Along

تعد حقوق السحب والإحالة من الأحكام الأساسية التي تحمي مصالح مساهمي الأغلبية والأقلية في الشركة.

تضمن حقوق السحب في اتفاقية المساهمين أن معظم المساهمين يمكنهم بيع أسهمهم إلى طرف ثالث دون أن يعيقهم مساهمو الأقلية ، الذين قد لا يرغبون في بيع أسهمهم. بشكل أساسي ، يحق للمساهم الأغلبية "جر" مساهم الأقلية في بيع الشركة ، وإجبارهم على بيع أسهمهم. يمكن أن يفيد كلا الطرفين لأنه يمكن أن يساعد في تسهيل البيع وتوفير السيولة للمساهمين.

من ناحية أخرى ، تحمي حقوق العلامة التجارية مساهمي الأقلية من خلال السماح لهم بالمشاركة في البيع إذا قرر المساهم الأكبر بيع أسهمهم إلى طرف ثالث. وهذا يعني أنه إذا كان المساهم الأكبر يبيع أسهمه ، فيحق للمساهم الأقلية "وضع علامة" وبيعها بنفس السعر وبنفس شروط المساهم الأغلبية. يمكن أن يفيد مساهمي الأقلية من خلال ضمان حصولهم على قيمة عادلة للأسهم وعدم استبعادهم من عملية البيع.

لنفترض أن لدى الشركة "أ" ثلاثة مساهمين X و Y و Z. يمتلك X 60٪ من الشركة ، بينما يمتلك كل من Y و Z 20٪.

يتلقى X عرضًا لبيع أسهمهم إلى الشركة "ب". ومع ذلك ، تريد الشركة "ب" ملكية الشركة "أ" بنسبة 100٪ لمتابعة المعاملة. يمكن لـ X استخدام حقوق السحب الخاصة به لإجبار Y و Z على بيع أسهمهما حتى تتمكن الشركة B من الحصول على ملكية بنسبة 100 ٪ للشركة A. ومع ذلك ، إذا لم يكن لدى X حقوق السحب ، فيمكن لـ Y و المساهم Z منع البيع برفض بيع أسهمهم.

من ناحية أخرى ، إذا كان لدى Y و Z حقوق الوسم وقرر X بيع أسهمهما إلى الشركة B ، فيمكن للمساهمين Y و Z ممارسة حقوق العلامة الطويلة. يمكنهم بعد ذلك بيع أسهمهم جنبًا إلى جنب مع X ، مما يضمن حصولهم على نفس سعر البيع للسهم الواحد.

مع حقوق الوسم ، يمكن لـ Y و Z بيع أسهمهما بسعر أقل إذا تمكنا من العثور على مشترٍ على استعداد لدفع نفس سعر الشركة B.

توفير البندقية

الفكرة الأساسية وراء بند البندقية هي أن أحد المساهمين يعرض شراء أسهم المساهمين الآخرين بسعر محدد. إنه نوع من آليات تسوية المنازعات المدرجة في اتفاقية المساهمين للمساعدة في حل نزاعات المساهمين. بعد ذلك ، يكون لدى المساهم الآخر خيار قبول العرض أو شراء أسهم المساهم الأول بنفس السعر. تهدف هذه الآلية إلى معاملة كلا الطرفين بإنصاف. يشجعهم على التوصل إلى حل مقبول للطرفين ، حيث لا يمكن إجبار أي من الطرفين على شراء أو بيع الأسهم بسعر لا يتفقون معه.

ومع ذلك ، من الضروري ملاحظة أن أحكام البندقية معقدة وقد تكون مناسبة في بعض الأحيان فقط لبعض المواقف. Thus, shareholders must consider all their options carefully before including a shotgun provision in their agreement.

For example, two shareholders, A and B, each own 50% of a company. They disagree about the company's direction and cannot agree. Suppose their shareholders' agreement includes a shotgun provision. In that case, A could offer to buy B's shares at a specific price. B would then have the option to accept the offer and sell his shares to A or buy A's shares at the same price. If B believes the company is undervalued and his shares are worth more than the offered price, he may buy A's shares instead of selling his own. On the other hand, if B agrees with the provided price or believes that the company is overvalued, he may choose to sell his shares to A. This process can help both parties come to a resolution in a relatively quick and fair manner.

Valuation of Shares

When a shareholder wants to transfer their shares, it's crucial to determine the fair market value of the shares to ensure that the transfer is equitable for all parties involved. Thus, the shareholders' agreement clarifies how the valuation process is conducted. One option is to appoint an independent valuator to determine the fair market value of the shares. The agreement also specifies the qualifications and selection process for the independent valuator.

Additionally, the agreement outlines the method for determining the value of the shares. For this, several ways are used, such as the company's book value, the price-earnings ratio of the company's stock, or the discounted cash flow method. Hence, the agreement specifies the technique used and the value's calculation.

A clear process for determining the value of shares can help avoid disputes and ensure that transfers are conducted fairly and smoothly. So, all parties must understand and agree to the valuation process outlined in the shareholders' agreement to provide clarity and understanding.

Let's say that a company has two shareholders, A & B . They have a shareholders' agreement that includes a provision for valuing shares in the event of a transfer. The agreement states that an independent valuator will be appointed. He will determine the share's fair market value based on factors like the company's financial performance, industry trends, and comparable transactions.

Suppose A wants to sell his shares to a third party. In that case, he must first offer them to B at the fair market value determined by the independent valuator. If B declines to purchase the shares, A can sell them to a third party at that same fair market value.

This provision helps ensure that both shareholders are treated fairly during a share transfer and prevents one party from receiving an unfair advantage in the transaction.

Exit Strategies

When shareholders invest in a company, they must also consider how to exit their investment when required. The shareholders' agreement outlines various exit strategies available to the shareholders. It includes buy-sell provisions, mandatory buyouts, initial public offerings, and the sale of the company.

Buy-Sell Provisions

In some situations, buy-sell provisions are essential to a shareholders' agreement that governs share transfer. These provisions allow shareholders to purchase shares from other shareholders under specific conditions, such as the death or incapacity of a shareholder or the termination of employment.

Two types of buy-sell provisions can be included in the shareholders' agreement: a cross-purchase agreement or a redemption agreement.

In a cross-purchase agreement, the remaining shareholders purchase the departing shareholder's shares in proportion to their ownership interests.

Let's say that a company has three shareholders, A, B, and C, each owning 33.33% of the company's shares. The shareholders have a cross-purchase agreement in place, which states that in the event of the death or incapacity of one of the shareholders, the remaining shareholders can purchase that shareholder's shares. So, if A were to pass away, B and C would each have the option to acquire 16.67% of A's shares.

On the other hand, in a redemption agreement, the company purchases the departing shareholder's shares. This type of agreement is used when there are only a few shareholders, or the company has the financial resources to buy back the shares. In this case, the company would pay the departing shareholder the agreed-upon value of their shares.

Let's assume the scenario above, but the shareholders have a redemption agreement now. If A were to pass away, the company would purchase 33.33% of the shares at a predetermined price. The remaining shareholders, B and C, would split A's portion of the company's equity.

Thus, the buy-sell provisions help ensure that shares are transferred reasonably and orderly during certain triggering events. They provide clarity and certainty for the remaining shareholders and the company.

Mandatory Buyouts

Mandatory buyouts are provisions in the shareholders' agreement that require a shareholder to sell their shares in certain circumstances, as specified in the agreement. It may include a change of control of the company, a breach of the contract by the shareholder, or if the shareholder becomes insolvent. In such cases, the remaining shareholders or the company may have the right or obligation to purchase the shares at a predetermined price or based on a specified valuation method.

This provision address situation where a shareholder's continued ownership of the shares may harm the company or the other shareholders.

For instance, there is a change of control of the company. A new owner takes over and has different goals and strategies. A mandatory buyout provision can help ensure the departing shareholder is fairly compensated for their shares while protecting the remaining shareholders and the company's interests.

Similarly, suppose a shareholder violates the agreement by breaching the duty of loyalty or care. In this case, a mandatory buyout provision can allow the other shareholders to remove the offending shareholder and protect the company's interests. It is vital when the shareholder's actions may harm the company's reputation or financial stability.

Finally, if a shareholder becomes insolvent, a mandatory buyout provision can help ensure the company's shares are not tied up in bankruptcy proceedings. It can be sold to new investors who can help the company grow and succeed.

Thus, to give you an idea, suppose a company has three shareholders, A, B, and C. Their shareholders' agreement includes a mandatory buyout provision. It states that if a shareholder becomes insolvent, the other shareholders can purchase their shares at fair market value within 60 days. So, if A becomes insolvent, B and C can exercise their right to buy A's shares. A's shares can be sold to a third party if they do not exercise this right within the 60-day window. This provision helps protect the company from the financial risks associated with a shareholder's insolvency.

الاكتتابات العامة الأولية

الطرح العام الأولي (IPO) هو الإجراء الذي تقوم من خلاله شركة مملوكة للقطاع الخاص ببيع أسهمها لأول مرة لعامة الناس. يجوز للشركة ومساهميها الحاليين ، بما في ذلك المؤسسون والمستثمرون الأوائل ، بيع جزء من أسهمهم للجمهور خلال الاكتتاب العام.

وبالتالي ، عندما تقرر شركة ما أن تصبح شركة عامة ويكون لها طرح عام أولي (IPO) ، فإن اتفاقية المساهمين تتضمن أحكامًا تحدد عملية بيع الأسهم في الاكتتاب العام. يمكن أن تتناول هذه الأحكام العديد من القضايا ، مثل من بين المساهمين سيبيع حصصهم في الاكتتاب العام ، وعدد الأسهم التي سيبيعها كل مساهم ، وتسعير وتخصيص الأسهم وما إلى ذلك.

تنص الأحكام على كيفية تقسيم أرباح بيع الأسهم بين المساهمين. ويحدد أن يبيع جميع المساهمين نسبة معينة من حصصهم في الاكتتاب العام. بعد ذلك ، سيتم توزيع العائدات بشكل متناسب بناءً على نسبة ملكية كل صاحب مصلحة. تحدد الاتفاقية أيضًا نسب توزيع مختلفة اعتمادًا على الأقدمية أو مبلغ الاستثمار.

علاوة على ذلك ، يتناول الحكم أيضًا القضايا الأخرى المتعلقة بالاكتتاب العام ، مثل فترات الإغلاق للمساهمين ، والتي تقيد القدرة على بيع الأسهم لفترة معينة بعد الاكتتاب العام. كما يذكر تعيين مكتتب أو مدير رئيسي لتسهيل بيع الأسهم في الاكتتاب العام.

بيع الشركة

تحدد اتفاقية المساهمين عملية بيع الشركة ، بما في ذلك تحديد سعر البيع ، والشروط التي يمكن بموجبها بيع الشركة ، وكيفية توزيع العائدات ، على سبيل المثال استنادًا إلى نسبة ملكية كل مساهم.

على سبيل المثال ، قد تحدد الاتفاقية أن بيع الشركة لا يمكن أن يحدث إلا إذا وافقت عليها نسبة معينة من المساهمين أو إذا تم استيفاء حد سعر معين.

كما تنص الاتفاقية على تعيين مستشار مالي أو بنك استثماري للمساعدة في عملية البيع. يضمن حماية مصالح المساهمين. علاوة على ذلك ، فإنه ينص أيضًا على أدوار ومسؤوليات الأطراف المشاركة في البيع.

لنفترض أن اتفاقية المساهمين تحدد أنه لا يمكن بيع الشركة إلا إذا وافق جميع المساهمين على البيع. لنفترض أن مشترًا محتملاً يقدم عرضًا لشراء الشركة. في هذه الحالة ، يجب على المساهمين النظر في الاقتراح واتخاذ قرار بشأن قبوله. إذا وافق جميع المساهمين على البيع ، فإن الخطوة التالية ستكون تحديد سعر البيع وكيفية توزيع العائدات على المساهمين. قد يشمل ذلك تعيين مُثمن مستقل لتقييم القيمة السوقية العادلة للشركة ثم توزيع الأرباح بناءً على نسبة ملكية كل مساهم. قد تحدد الاتفاقية أيضًا ما إذا كان لأي مساهم حق الشفعة الأولى لشراء أسهم المساهمين الآخرين قبل بيعها إلى طرف ثالث.

حل النزاعات

يمكن أن تنشأ الخلافات بين المساهمين لأسباب مختلفة ، مثل الخلافات حول قرارات الإدارة ، أو خرق اتفاقية المساهمين ، أو استراتيجيات العمل المتضاربة. إذا لم يتم حل هذه النزاعات على الفور ، يمكن أن تؤدي إلى خسائر مالية كبيرة والإضرار بسمعة الشركة.

تتضمن اتفاقية المساهمين جيدة الصياغة أحكامًا لتسوية المنازعات مثل شروط الوساطة والتحكيم ، وشروط اختيار المنتدى ، والقانون الحاكم. يساعد في منع النزاعات من التصعيد ويوفر عملية حل دقيقة وفعالة.

شروط الوساطة والتحكيم

تتضمن اتفاقية المساهمين فقرات الوساطة والتحكيم التي تعتبر آليات بديلة لتسوية المنازعات. تتطلب هذه البنود من الأطراف حل النزاعات من خلال الوساطة أو التحكيم بدلاً من إجراءات المحكمة التقليدية.

الوساطة هي عملية غير ملزمة حيث يساعد الوسيط طرفًا ثالثًا محايدًا الأطراف على التوصل إلى حل مقبول للطرفين دون اللجوء إلى المحكمة.

ومع ذلك ، فإن التحكيم هو عملية ملزمة حيث يسمع طرف ثالث محايد ، المحكم ، الأدلة والحجج من كلا الطرفين ويتخذ قرارًا نهائيًا وملزمًا. عادة ، يتم التحكيم في مكان يتفق عليه الطرفان ، كما هو مذكور في بند التحكيم لاتفاقية المساهمين ، على سبيل المثال ، من خلال جمعية التحكيم الأمريكية في بوسطن.

يمكن أن يؤدي تضمين شروط الوساطة والتحكيم في اتفاقية المساهمين إلى توفير العديد من الفوائد:

- أسرع وفعال من حيث التكلفة: إنها طريقة أسرع وأكثر فعالية من حيث التكلفة لحل النزاعات من الذهاب إلى المحكمة ، الأمر الذي قد يكون مضيعة للوقت ومكلفًا.

- الخصوصية والسرية: يوفر مزيدًا من الخصوصية والسرية ، لأن الإجراءات عادة ما تكون سرية وليست مفتوحة للجمهور.

- نهج مخصص لحل النزاعات: يوفر نهجًا أكثر تفصيلاً لحل النزاعات ، حيث يمكن للأطراف اختيار وسيط أو محكم من ذوي الخبرة في موضوع النزاع.

لنفترض أن لدى الشركة ثلاثة مساهمين ، A و B و C. لنفترض أن أي نزاع ينشأ بين A و B و C فيما يتعلق بتفسير اتفاقية المساهمين أو أي مسألة أخرى تتعلق بالشركة. في هذه الحالة ، قد يتفق الطرفان على حل النزاع من خلال الوساطة. وسيط تختاره الأطراف سيجري الوساطة. ومع ذلك ، إذا لم يتمكن الطرفان من حل النزاع من خلال الوساطة ، فيجوز لهما المضي قدمًا في التحكيم كما ينص البند.

بنود اختيار المنتدى

تحدد بنود اختيار المنتدى في اتفاقية المساهمين الاختصاص القضائي والمحكمة حيث سيتم الاستماع إلى أي نزاعات.

يعد دمج هذه البنود في اتفاقية المساهمين مفيدًا لعدة أسباب.

أولاً ، يمكن أن توفر اليقين والقدرة على التنبؤ للأطراف المشاركة في الاتفاقية. من خلال تحديد الاختصاص القضائي والمحكمة حيث سيتم الاستماع إلى النزاعات ، يمكن للأطراف تجنب النزاعات حول أي محكمة لها اختصاص أو حيث يجب الاستماع إلى القضية.

بالإضافة إلى ذلك ، توفر شروط اختيار المنتدى الكفاءة وتوفير التكاليف. إذا اتفق الطرفان مقدمًا على مكان نظر النزاعات ، فيمكنهما تجنب الوقت وتكلفة التقاضي بشأن هذه القضية في المحكمة. يمكن أن يقلل أيضًا من تكاليف التقاضي بشكل عام ، حيث يمكن للأطراف تجنب نفقات التقاضي في ولايات قضائية متعددة.

ومع ذلك ، من المهم ملاحظة أن شروط اختيار المنتدى ليست قابلة للتنفيذ دائمًا. يجوز للمحاكم رفض تنفيذ هذه الأحكام إذا اعتُبرت غير عادلة أو غير معقولة أو إذا كان إنفاذها ينتهك السياسة العامة.

على هذا النحو ، من الضروري التأكد من أن أي بند اختيار منتدى تمت صياغته بعناية وبتوجيه من المستشار القانوني.

فيما يلي مثال على شرط اختيار المنتدى لشركة خيالية تسمى "TechCo".

"أي نزاع ينشأ عن أو يتعلق باتفاقية المساهمين هذه ، بما في ذلك على سبيل المثال لا الحصر ، النزاعات المتعلقة بتفسير أو أداء أو خرق هذه الاتفاقية ، يجب حله حصريًا في محاكم ولاية نيويورك. يخضع الطرفان الآن للاختصاص القضائي لمحاكم ولاية نيويورك. يوافقون على أن مكان أي إجراء من هذا القبيل يجب أن يكون حصريًا للمحاكم الموجودة في ولاية نيويورك ".

في هذه الحالة ، ينص البند على أن أي تعارض ينشأ عن اتفاقية المساهمين ستتم محاكمته فقط في محاكم ولاية نيويورك. يعطي الأطراف المعنية الوضوح والاطمئنان. يمكن أن يساعد في منع الخلافات حول حيث ينبغي أن تحدث الإجراءات القانونية الممكنة.

القانون الذي يحكم

يحدد نص القانون الحاكم في اتفاقية المساهمين القانون المستخدم لتفسير الاتفاقية وإنفاذها. هذا الحكم ضروري لأنه يوفر الوضوح والاتساق في النزاعات القانونية أو القضايا بين المساهمين.

على سبيل المثال ، افترض أن المساهمين في شركة من دول مختلفة. في هذه الحالة ، من الضروري اختيار القانون الحاكم المحايد والمقبول على نطاق واسع. يتضمن حكم القانون الحاكم اختيار حكم القانون. ينص على أن القانون الحاكم سيكون قانون ولاية قضائية معينة ، بغض النظر عن مكان وجود المساهمين أو الشركة.

يساعد وجود حكم قانوني واضح ومتفق عليه في اتفاقية المساهمين على منع النزاعات القانونية وتوفير إطار عمل لحل النزاعات. يوفر هذا الحكم أيضًا اليقين والقدرة على التنبؤ للمساهمين ، وهو ما يمكن أن يكون حاسمًا في الحفاظ على علاقة عمل إيجابية ومثمرة.

شروط السرية وعدم التنافس

يمكن أن تشمل اتفاقية المساهمين أيضًا السرية ، واتفاقيات عدم المنافسة ، وحقوق الملكية الفكرية. يمكن أن تساعد هذه الأحكام في حماية الأسرار التجارية للشركة والملكية الفكرية ومنع المساهمين من منافسة الشركة.

توفير السرية

تحدد بنود السرية في اتفاقية المساهمين الأنواع المحددة من معلومات الشركة التي يجب أن يحتفظ بها المساهمون بسرية ونتائج مخالفة العقد.

إنه ضروري لاتفاقية المساهمين لأنه يحمي المعلومات الحساسة للشركة. يجوز للمساهمين الوصول إلى المعلومات السرية مثل البيانات المالية وخطط الأعمال وقوائم العملاء وغيرها من المعلومات الخاصة بالملكية التي يجب على الغرباء عدم الكشف عنها. وبالتالي ، يوقع المساهمون هذه الاتفاقيات قبل أن يصبحوا أطرافاً في اتفاقية المساهمين.

علاوة على ذلك ، تم تصميم اتفاقيات السرية وفقًا للاحتياجات المحددة للشركة.

على سبيل المثال ، تقييد استخدام المعلومات لغرض معين ، أو تقييد الأطراف الذين يمكن الكشف عن البيانات لهم ، أو طلب إعادة أو إتلاف المعلومات السرية عند إنهاء الاتفاقية.

تؤكد اتفاقيات السرية للمساهمين أن معلوماتهم الحساسة لن يتم الكشف عنها للمنافسين أو الأطراف الأخرى غير المصرح لها. بهذه الطريقة ، تحمي الشركة أسرارها التجارية وتحافظ على ميزة تنافسية.

لنفترض أن أربعة مساهمين ، A و B و C و D ، يمتلكون شركة. لديهم اتفاقية المساهمين المعمول بها والتي تتضمن شرط السرية. يتطلب الحكم من كل مساهم الاحتفاظ بالمعلومات السرية غير العامة حول الشركة ، مثل الأسرار التجارية وقوائم العملاء والمعلومات المالية.

تحدد الاتفاقية أيضًا المدة التي يستمر فيها التزام السرية ، كما هو الحال أثناء ملكية المساهم للشركة ولفترة معينة بعد بيع أسهمهم. ويحدد عواقب خرق شرط السرية ، مثل الأضرار المالية أو الأوامر لمنع المزيد من الإفصاح.

شرط غير متنافس

تقيد البنود غير المتنافسة في اتفاقية المساهمين المساهمين من بدء أو العمل لصالح شركة في منافسة مباشرة مع الشركة التي يمتلكون فيها أسهمًا. عادة ما تكون هذه الأحكام سارية المفعول لفترة محددة بعد أن يبيع المساهم أسهمه أو يغادر الشركة.

تمنع الاتفاقيات غير التنافسية المساهمين من أخذ المعرفة والخبرة التي اكتسبوها أثناء العمل في الشركة واستخدامها لبدء أو العمل في شركة منافسة. إنه ضروري للصناعات ذات المنافسة الشرسة ، حيث يمكن أن يؤدي فقدان الأسرار التجارية أو الملكية الفكرية إلى تدمير الشركة.

كما أنه يحمي قيمة أسهم الشركة من خلال منع المساهمين من بدء عمل منافس يمكن أن يقلل من قيمة أسهم الشركة. من الضروري أن يمتلك المساهم جزءًا كبيرًا من أسهم الشركة ، ويمكن أن يؤثر رحيلهم بشكل كبير على أدائها المالي.

وبالتالي ، فإن وجود اتفاقيات غير تنافسية يمكن أن يوفر للشركة ومساهميها راحة البال ، مع العلم أن قيمة أسهم الشركة والملكية الفكرية محمية. ومع ذلك ، فمن الأهمية بمكان التأكد من صياغة هذه الأحكام بعناية والحفاظ على قدرة المساهمين على العمل في مجال خبرتهم مفتوحة بعد مغادرتهم الشركة.

فيما يلي مثال على اتفاقية عدم المنافسة في اتفاقية المساهمين:

"يوافق المساهمون على أنه لمدة عامين بعد بيع أسهمهم ، لن يشاركوا في أي نشاط تجاري يتنافس مع منتجات الشركة أو خدماتها ضمن دائرة نصف قطرها 50 ميلاً من المقر الرئيسي للشركة. يدرك المساهمون أن مثل هذه القيود ضرورية لحماية الأسرار التجارية للشركة والمعلومات السرية ولضمان قدرتها على الحفاظ على ميزتها التنافسية في السوق ".

في هذه الحالة ، يوافق المساهمون على الحد من فرصهم المستقبلية مقابل مزايا كونهم مساهمين في بدء التشغيل. يحمي بند عدم المنافسة الملكية الفكرية للشركة الناشئة والأسرار التجارية والسوق من خلال منع المساهمين السابقين من استخدام معرفة الشركة لصالح شركة منافسة.

حقوق الملكية الفكرية

حقوق الملكية الفكرية ضرورية لقيمة الشركة. توضح اتفاقية المساهمين كيف تمتلك الشركة هذه الحقوق وتحميها. تحدد الاتفاقية الطرف الذي يمتلك أي براءات اختراع أو علامات تجارية أو حقوق نشر أو ملكية فكرية أخرى أنشأتها الشركة أو مساهموها. كما يتضمن أحكامًا لتسجيل هذه الحقوق والمحافظة عليها.

علاوة على ذلك ، فإنه يتناول كيفية تعامل الشركة مع نزاعات الملكية الفكرية ، مثل دعاوى الانتهاك أو الطعن في صحة براءات الاختراع أو العلامات التجارية الخاصة بها. وهي تنص على عملية حل هذه النزاعات وتعيين أفراد أو كيانات معينة مسؤولة عن إدارتها.

ومن ثم ، فإن الأحكام الصريحة لحقوق الملكية الفكرية في اتفاقية المساهمين تمنع النزاعات وتحمي أصول الشركة القيمة. يمكن أن يوفر أيضًا إطارًا لمعالجة المشكلات المحتملة التي قد تنشأ في المستقبل.

لنفترض أن شركة تطوير البرمجيات لديها ثلاثة مساهمين A و B و C. في اتفاقية المساهمين الخاصة بهم ، فإنها تتضمن بندًا يتعلق بحقوق الملكية الفكرية. ينص الحكم على أن أي ملكية فكرية تم إنشاؤها بواسطة أي مساهمين أثناء عملهم للشركة ستكون مملوكة للشركة ، وليس للمساهمين الأفراد. سيوقع المساهمون أي اتفاقيات أو تخصيصات ضرورية لنقل الملكية إلى الشركة.

علاوة على ذلك ، تحدد الاتفاقية أن الشركة ستتخذ التدابير المناسبة لحماية ملكيتها الفكرية ، بما في ذلك تسجيل براءات الاختراع والعلامات التجارية وحقوق التأليف والنشر عند الاقتضاء. كما ينص على أن المساهمين لن يستخدموا الملكية الفكرية للشركة لتحقيق مكاسب شخصية. لن يقوموا بالإفصاح عن المعلومات السرية حول الملكية الفكرية للشركة لأطراف ثالثة وقاموا بتقييد الوصول غير المصرح به.

بنود الإنهاء والتعديل

تتضمن اتفاقية المساهمين أحكام الإنهاء والتعديل. توضح هذه الأحكام كيفية إنهاء الاتفاقية وكيف يمكن تعديلها عند الحاجة.

أحكام الإنهاء

تعتبر أحكام الإنهاء ضرورية لاتفاقية المساهمين لأنها تحدد الشروط التي يمكن بموجبها إنهاء الاتفاقية. تتضمن هذه الأحكام عدة سيناريوهات ، مثل بيع الشركة أو حلها أو اتخاذ قرار بالإجماع من قبل جميع المساهمين لإنهاء العقد.

على سبيل المثال ، أثناء بيع الشركة ، قد تنتهي اتفاقية المساهمين أو يتم نقلها إلى المالك الجديد. يمكن أن تحدد الاتفاقية أن المالك الجديد يجب أن يتولى جميع الحقوق والالتزامات للمساهمين الحاليين بموجب العقد. ستنتقل أي التزامات أو حقوق متبقية بموجب الاتفاقية إلى مالك الشركة الجديد.

بدلاً من ذلك ، قد ينص أيضًا على الإنهاء التلقائي للاتفاقية عند بيع الشركة ، مع انتقال أي التزامات أو حقوق متبقية إلى المالك الجديد.

عندما يتم حل الشركة ، تحدد الاتفاقية كيفية توزيع الأصول والخصوم المتبقية بين المساهمين. قد تتطلب الاتفاقية أيضًا تعيين مصفٍ أو طرف ثالث للإشراف على تصفية الشركة.

علاوة على ذلك ، قد تتضمن الاتفاقية أيضًا أحكامًا لإنهائها بموافقة متبادلة من المساهمين. قد ينطوي على تصويت رسمي أو آلية أخرى للحصول على موافقة بالإجماع لإنهائه. قد تحدد الاتفاقية أيضًا عملية توزيع أي أصول أو التزامات متبقية للشركة في حالة الإنهاء المتبادل.

لذلك ، تساعد أحكام الإنهاء الواضحة والشاملة في اتفاقية المساهمين على ضمان فهم جميع الأطراف لحقوقهم والتزاماتهم في حالة الإنهاء ويمكن أن تمنع النزاعات أو سوء التفاهم.

أحكام التعديل

تعد أحكام التعديل ضرورية لضمان بقاء اتفاقية المساهمين ذات صلة ومحدثة. تحدد هذه الأحكام عملية إجراء تغييرات على الاتفاقية ، بما في ذلك الحد الأدنى لعدد المساهمين أو النسبة المئوية المطلوبة للموافقة على أي تعديلات.

على سبيل المثال ، قد يتطلب بند التعديل موافقة نسبة معينة من المساهمين على أي تغييرات في الاتفاقية ، مثل ثلثي أو ثلاثة أرباع جميع المساهمين. يضمن إجراء أي تغييرات على العقد بدعم من غالبية كبيرة من المساهمين.

يحدد الحكم أيضًا عملية اقتراح التعديلات والتصويت عليها ، مثل طلب إشعار كتابي بالتغييرات المقترحة لجميع المساهمين وتحديد موعد نهائي للتصويت. يضمن حصول جميع المساهمين على فرصة عادلة لمراجعة أي تغييرات مقترحة والنظر فيها قبل الموافقة.

بالإضافة إلى ذلك ، يتطلب الحكم تقديم أي تعديلات على الاتفاقية إلى السلطات التنظيمية المناسبة. وأن يتم إخطار جميع المساهمين بأي تغييرات تطرأ على الاتفاقية في الوقت المحدد.

بشكل عام ، يعد بند التعديل مكونًا حيويًا لاتفاقية المساهمين لأنه يؤكد أن اتفاقية المساهمين لا تزال ذات صلة وتعكس الاحتياجات والأهداف الحالية للمساهمين.

نصائح واقتراحات SHA

عند صياغة اتفاقية المساهمين ، من الضروري طلب المشورة القانونية للتأكد من أن الاتفاقية قابلة للتنفيذ وتفي بالمتطلبات القانونية.

فيما يلي بعض النصائح والاقتراحات التي يجب مراعاتها عند إنشاء اتفاقية المساهمين:

- قم بعمل العناية الواجبة. البحث وفهم المتطلبات واللوائح القانونية في منطقتك لإنشاء اتفاقية المساهمين.

- حدد الأحكام الرئيسية التي يجب تضمينها ، مثل اتخاذ القرار ، ونقل الأسهم ، وحل النزاعات ، وأحكام الإنهاء.

- ضع في اعتبارك أهداف الشركة وتأكد من أن الاتفاقية تعكس أهداف الشركة وأهدافها ورؤيتها للمستقبل.

- اجعل الاتفاقية سهلة الفهم باستخدام لغة واضحة ومباشرة.

- قم بتضمين أحكام لحل نزاعات المساهمين ، مثل شروط الوساطة أو التحكيم.

- حماية حقوق المساهمين من خلال تضمين حقوق التصويت واستحقاقات توزيعات الأرباح وبنود ملكية الأسهم.

- سرية العنوان واتفاقيات عدم المنافسة لمنع المساهمين من إفشاء المعلومات السرية والتنافس مع الشركة.

- قم بتضمين أحكام توضح كيفية امتلاك الشركة لحقوق الملكية الفكرية وحمايتها.

- حدد القانون الحاكم المستخدم لتفسير الاتفاقية وإنفاذها ولضمان وضوح كل شيء.

- مراجعة وتحديث الاتفاقية بشكل دوري لإبقائها ملائمة ومحدثة مع أي تغييرات في أهداف الشركة أو المساهمين أو المتطلبات القانونية.

باتباع هذه النصائح والاقتراحات ، يمكنك إنشاء اتفاقية مساهمين جيدة الصياغة تحمي مصالح جميع المساهمين وتوفر خارطة طريق واضحة لمستقبل الشركة.

الحد الأدنى؟

تعد اتفاقية المساهمين جيدة الصياغة أمرًا بالغ الأهمية لأي شركة لديها العديد من المساهمين. إنه بمثابة أساس لعمليات الشركة ويساعد على حماية حقوق المساهمين ، ومنع النزاعات ، وتوفير مسار واضح للمضي قدمًا. من الضروري أن تأخذ الوقت الكافي للنظر في جميع الأحكام الضرورية في الاتفاقية ومعالجتها بدقة والتماس المشورة القانونية لضمان قابليتها للتنفيذ. يمكن للشركات إنشاء إطار عمل قوي لنجاحها ونموها من خلال إنشاء اتفاقية مساهمين شاملة وقابلة للتنفيذ.

استمر وأخبرنا برأيك!

هل فاتنا شيء؟ تعال! أخبرنا برأيك في مقالتنا حول اتفاقية المساهمين (SHA) في قسم التعليقات.