股東協議 (SHA):詳細指南

已發表: 2023-03-28如果您擁有一家公司的股份,您就對公司的成功擁有既得利益。 但是,如果股東不同意或主要投資者希望將他們的股份出售給您的競爭對手,會發生什麼情況? 您可能還會面臨其他挑戰。 這是精心起草的股東協議發揮作用以保護您的利益的地方。

它通過確保每個人都在同一頁面上並保護您的權益來提供安全性並幫助您避免代價高昂的錯誤。

本指南將深入探討股東協議的實質及其意義。 它將處理您應該包括的基本條款,以確保您公司的協議滿足您的要求。

到本課程結束時,您將深入了解如何制定強有力且有效的股東協議。 那麼,讓我們開始吧!

什麼是股東協議?

股東協議 (SHA) 是由公司股東簽訂的具有法律效力的合同,其中概述了每個股東的權利、責任和義務。

它描述了股東的權利和義務以及決策、股份轉讓、管理和其他重要公司事務的規則。

SHA對於任何擁有多個股東的公司來說都是必不可少的,因為它可以幫助防止糾紛,明確決策程序並維護所有利益。

但是,您應該知道,股東協議不同於貴公司的公司章程和章程。 這些文檔為貴公司的基本結構奠定了基礎。 但是,股東協議側重於您與其他合作夥伴和公司的關係。

例如,您和您的朋友共同創辦了一家公司。 你們每個人都擁有公司的一部分。 您可能對運行它有不同的想法。 您可能希望專注於發展公司,而其他人則希望繼續使用當前產品。 這些差距可能會導致分歧和法律問題。

這是股東協議發揮作用的地方。 它是通過為貴公司的決策和管理提供明確的標準來避免此類爭議的一種方法。

為什麼需要股東協議?

當您組建擁有多個股東的公司時,股東協議對於避免潛在的困難至關重要。 由於以下原因,這是必要的:

- 防止糾紛:股東協議通過定義公司決策和管理的準則,有助於防止股東之間的糾紛增加。

- 保護股東利益:該協議可以通過指定如果其中一名股東希望出售其股份或將公司出售給第三方會發生什麼情況來保護所有股東的利益。

- 澄清決策過程:該協議可能會規定將做出多少重大決策,以及每個股東對此類決策擁有多大的權力。

- 提供靈活性:協議可以根據公司和股東的要求進行調整,從而提供更大的決策自由度。

- 避免代價高昂的法律糾紛:通過描述應如何解決衝突,該協議有助於避免代價高昂的法律糾紛,這會耗盡公司的資源並破壞與股東的關係。

股東協議中的條款

在起草股東協議時,應包括幾項條款。 以下是您需要牢記的一些重要條件:

股東權利和義務

公司股東享有一定的特權。 股東可以投票決定重要的決定,例如誰可以加入公司的董事會。 他們有權獲得股息,即公司利潤的一部分。 此外,他們還有權隨時了解公司的活動。

投票權

投票權是股東的基本權利,允許他們參與公司的決策並在公司的運營中有發言權。 這將使他們能夠就選舉董事會或批准重大公司決策等問題進行投票。

在大多數情況下,每個股東擁有平等的投票權,通常稱為“一股一票”。

但是,在某些情況下,投票權可以根據他們持有的股份數量來加權。 這被稱為“加權投票”。

假設一家公司有A、B、C三個股東。如果公司實行一股一票制,每個股東在決策上都有平等的發言權。

然而,在加權投票制度中,股東的投票權將由其他因素決定。 例如,股東同意給予股東A每股兩票的加權投票,因為他們對公司的發展做出了重大貢獻。 股東 B 和 C 獲得每股一票的加權投票。 在這裡,股東 A 將對公司的決策產生重大影響。 這是因為他們的投票比其他股東更有分量。

另一種分配投票權的方法是實施分層系統,其中不同類別的股份擁有不同級別的投票權。

例如,某些股票每股可獲得十票投票權,而其他股票每股僅可獲得一票投票權。 這種做法在擁有創始人、投資者或員工等股東的公司中很常見。

因此,您應該知道您公司的投票權是如何分配的,因為它會影響關鍵的公司決議。

信息權

股東有權獲得有關公司的特定信息,例如財務報表或董事會會議記錄。 信息權是必要的,因為它使他們能夠隨時了解公司的活動和財務業績。

假設公司在特定年份的財務表現不佳。 股東可以參考財務報表來評估公司的業績,並決定是否保留或出售其股份。 此外,假設董事會做出了一項可能影響公司未來的重要決定。 在這種情況下,股東可以查看董事會會議記錄以了解決策背後的原因。 然後,他們可以確定這是否是對公司及其股東而言的最佳舉措。

股息和分配權

當您的公司盈利時,您還有權獲得股息和其他分配。

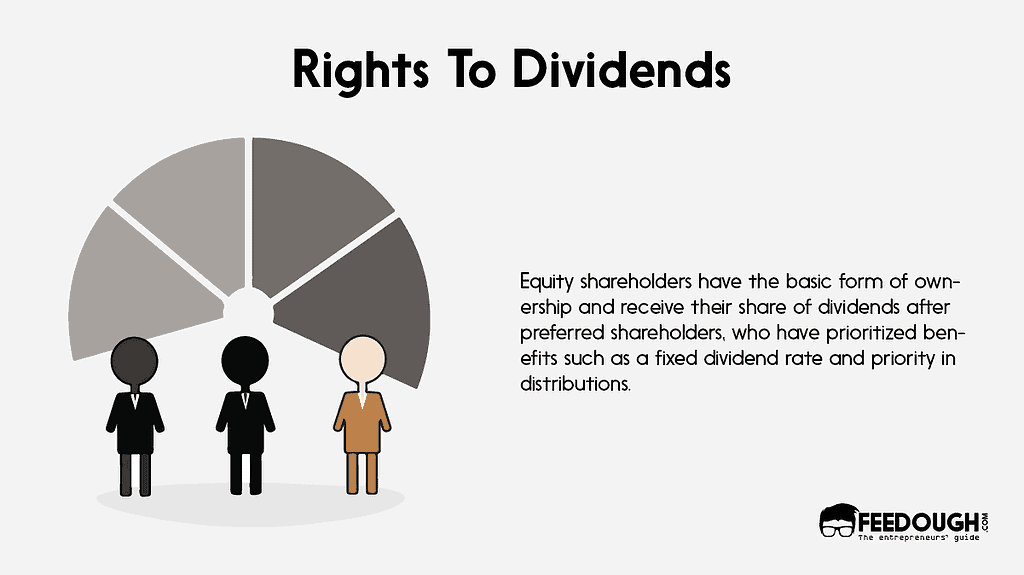

因此,作為股東,在分配股息和其他利益時,必須清楚股權和優先股的區別。

股權股東可以擁有某些特權,例如投票權和通過股息獲得公司利潤的一部分。 他們也被稱為“普通”股東,因為他們擁有公司最基本的所有權形式。 分配股息時,股權股東通常在支付優先股股東後收到他們的股份。

但是,在分配股息和其他利益時優先考慮優先股股東。 即使在貴公司清算的情況下獲得分配,他們也享有固定股息率和優先權等好處。

例如,公司既有優先股股東,也有普通股股東。 優先股股東有權獲得每股 1 美元的固定股息率,但普通股股東則不能。 假設公司賺取了 10,000 美元的利潤。 在這種情況下,它將首先以每股 1 美元的固定股息率向優先股股東支付 1,000 美元(考慮到有 1,000 股優先股已發行)。 剩餘的 9,000 美元利潤將根據他們擁有的股份數量分配給股東。 例如,如果有 10,000 股流通股,而股東擁有 1,000 股,則股息支付將為 900 美元(即 9,000 美元除以 10,000 股再乘以 1,000 股)。

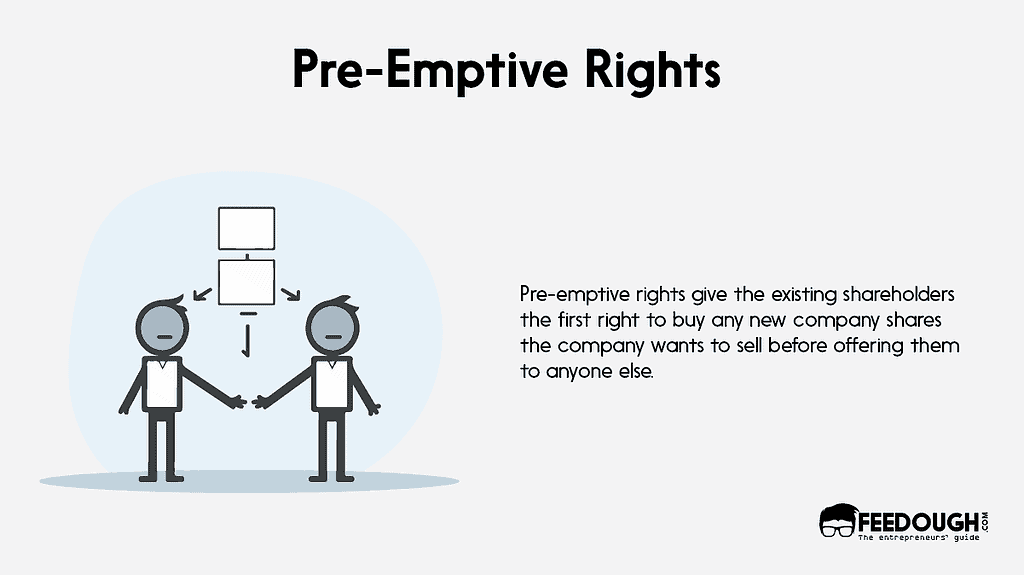

優先購買權

優先購買權賦予現有股東在向其他任何人提供之前購買公司想要出售的任何新公司股份的優先權。

優先購買權寫入股東協議,以保障公司現有股東的所有權。 如果沒有這種權利,新投資者可以購買許多公司股份,從而可能控制和限制現有股東在管理層中的發言權。

例如,假設公司發行新股。 因此,由於優先購買權,現有股東被提議首先購買新股。 如果願意,他們將優先購買新股。 然後,將剩餘的股份出售給其他人。

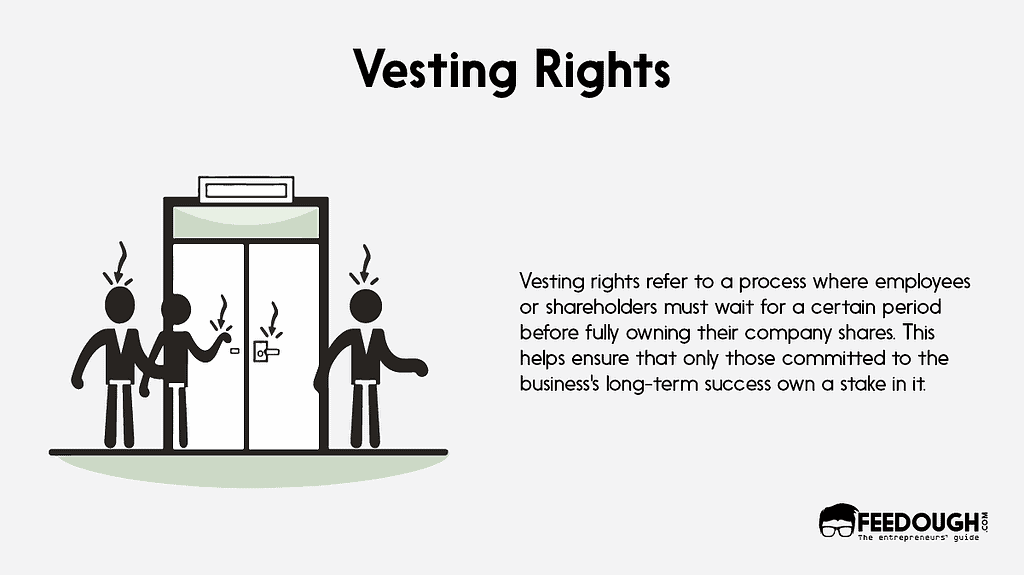

歸屬權

歸屬權是指員工或公司股東在完全擁有公司股份之前必須工作或持有一定時期的投資。 它有助於確保擁有企業股份的每個人都致力於企業的長期成功。

例如,僱用了一些員工並獲得了 1,000 股公司股份。 但是,他們並沒有預先將所有 1,000 股股票都給他們,而是被授予在一段時間內(例如四年)“歸屬”這些股票的權利。 是指員工在公司工作滿四年後才完全擁有公司股份。 這樣做可以確保員工長期致力於公司。 如果他們在四年期限結束前離開,他們將只能保留一部分股份。 剩餘的股份將歸還給公司並分配給其他人。

它通過確保只有那些致力於企業長期成功的人才能擁有公司的股份,從而有助於保護公司的利益。 它還激勵員工留在公司並努力工作以使其成功。

股份轉讓限制

一些公司股東有時可能會尋求將其股份出售給其他人。 但是,應該控制誰擁有公司的部分,並確保新股東支持其價值觀和業務目標。

這是對股份轉讓的限制發揮作用的時候。 這些條款可以添加到股東協議中,以限制將股份轉讓給特定的人或公司,或者在轉讓發生之前可能需要其他股東的同意。

假設一家公司有四個股東,A、B、C、D。股東之間有股東協議,限制在未經其他股東同意的情況下轉讓股份。 一位潛在買家找到股東 A,表示有興趣收購他的股份。 但是,根據限制條款,A只能在B、C、D同意的情況下轉讓其股份。

因此,在進行交易之前,A 必須與其他股東協商並獲得他們的批准。 如果他們同意,A 可以將其股份出售給潛在買家。 如果他們不同意,A 必須保留其股份或與可能的買家達成不同的交易。

股東的義務

公司股東必須以公司的最佳利益行事,避免利益衝突。 除了他們的權利和義務外,股東對公司和彼此負有信託責任。

這些職責包括:

- 忠誠義務:股東必須以公司的最佳利益行事,不得利用自己的職位為自己謀取利益而損害公司利益。 例如,假設股東可以訪問有關公司收購新業務計劃的機密信息。 在這種情況下,他們不能在公司可以這樣做之前使用該信息購買新業務的股份。

- 注意義務:在做出與公司有關的決定時,他們必須以股東的身份謹慎行事。 這意味著他們必須考慮他們的決定對公司及其其他股東(包括員工和客戶)的潛在影響。 他們還應該隨時了解公司的活動和財務業績。

- 誠信義務:股東在與公司和其他股東的往來中也必須誠實和善意地行事。 他們不應從事可能損害公司或其他股東利益的非法或欺詐活動。 例如,股東不應歪曲其股票的價值以欺騙潛在買家。

如果他們失敗了,可以對他們採取法律行動。

管理與決策

股東協議不僅規定了股東的權利和義務,還規定了公司的治理和決策結構。 包括董事會的組成、董事的任免、決策程序等。

董事會

董事對公司的成功至關重要,因為他們負責管理公司的運營。 分組後,他們組成了公司的“董事會”。

董事會中的每種類型的董事都具有獨特的職能,並為公司帶來廣泛的視角。

- 執行董事:公司的執行董事負責監督業務並處理日常管理任務。 例如,公司的首席執行官以對公司的全面了解而聞名,包括其戰略和目標。

- 非執行董事:非執行董事不參與公司的日常運營。 選擇他們通常是因為他們在行業中的專業知識或他們過去成功管理類似業務的記錄。

- 代表董事:當股東希望代表他們的利益時,他們可以指定代表他們行事的代表董事。 對於在公司擁有大量股權的人來說,這是一種常見的做法。 他們也投資於公司的成功。

董事的任免

決定誰有權任命和罷免公司董事以避免未來的衝突至關重要。 由於董事決定了大多數公司決策,因此了解誰可以任命他們至關重要。

因此,在股東協議中包含這些信息是必不可少的,它描述了任命和罷免董事的規則和限制。

委任董事

股東協議規定了誰有權任命董事。 以下是任命公司董事的標準方法:

- 由董事會任命:股東協議應明確說明董事會需要多少票才能在董事會會議上引入更多董事。 所需的票數可以是簡單多數,即 50% 或更多的讚成票。

假設公司有一項股東協議,要求三分之二多數投票才能做出重要的公司決策,例如聘請新董事。 在一次董事會會議上,董事會建議聘請兩名新董事來幫助公司製定擴張計劃。 股東對該提案進行投票,獲得 66% 的讚成票。 由於要求的門檻是三分之二,提案順利通過,聘請了新的董事。 但是,如果贊成票僅為60%,則該提案將無法達到必要的門檻,公司將無法引入新董事。 - 由企業創始人任命:公司的創始人也可以擔任董事以維持他們的控制權。 股東協議賦予他們任命一名董事的權利,以確保他們在公司中的權威。 這意味著即使他們的股權被稀釋或出售部分股份,他們在董事會中仍有發言權。

此外,如果創始人擁有一定比例的股份,比如10%,則可以任命一名董事。 但是,如果他們的股份比例低於這個門檻,他們就必須辭去董事職務。 - 由股東任命:股東擁有任命董事的既定權利。 這對於在公司持有大量股份的股東來說至關重要,因為這使他們能夠影響公司的決策。 股東協議規定,持有特定數量股份(例如 20% 或更多)的股東有資格任命一名董事。

罷免董事

股東協議規定了董事何時以及如何被免職。 它可以如下所示:

- 自願辭職:如果董事希望辭職,股東協議應說明他們可以通過向公司發出書面通知來辭職。

- 董事會的決定:股東協議應明確董事會是否可以通過多數票罷免董事,或者是否需要更高的批准。 它通常適用於董事會任命的董事。

- 任命股東的決定:如果特定股東任命了一名代表董事,則股東協議應規定只有該特定股東才能罷免該董事。 它被稱為任命董事的根深蒂固的權利。

- 股東強行罷免董事:制定計劃以應對股東何時需要強行罷免董事至關重要。 股東協議應明確說明可能發生這種情況的情況。

董事投票權

公司董事會負責做出重大業務決策。 作為股東,您應該確保董事會有效運作,並確保決策符合公司的最佳利益。

股東協議包括概述董事投票權和董事會決策方式的條款。

例如,該協議可能需要董事會的多數票才能做出某些決定,例如批准預算或聘請新的高管。 它確保決策是在大多數董事會成員的支持下做出的,而不是由單個董事做出的。

此外,股東協議賦予某些董事對某些決定的否決權。

例如,在進行重大投資或收購另一家公司之前,該協議可能需要董事會的一致批准。 它賦予每位董事在決策中的發言權,並確保重要決策得到仔細考慮。

會議和法定人數

董事會會議對於公司的運營至關重要。 董事們聚在一起討論並決定公司的未來。 股東協議概述了這些會議的要求。 它指定了董事會會議的頻率,可以是每月一次、每季度一次或每半年一次,以及其他選項。

股東協議還規定了召開董事會會議所需的通知。 通知期是必須通知董事即將召開的會議的時間範圍。 它規定了應提前多長時間發出通知,例如 14 天、30 天或相關各方認為合適的任何其他期限。

該協議還概述了董事會會議所需的法定人數。 法定人數是指出席會議的董事的最低人數是有效的。 法定人數通常按董事會董事總數的百分比計算。 例如,50% 的法定人數將要求至少一半的董事出席會議。

例如,股東協議要求董事會會議每季度至少召開一次,並至少提前兩週通知所有董事。 會議所需的法定人數為董事總數的過半數。

如果總共有五名董事,則董事會會議的法定人數為三名董事。 這意味著至少三名董事必須出席會議才有效,並且任何決定都具有約束力。 儘管如此,他們還應滿足股東協議中的其他要求。

但是,如果只有兩名或更少的董事出席,則會議無效,無法作出決定。

決策過程

當公司有董事會時,必須建立清晰的決策流程。 股東協議規定了董事會可以通過的不同類型的決議,例如普通決議、特別決議和一致決議。

普通決議是需要出席董事會會議的董事以簡單多數票通過的決議。 此決議表用於例行事務,例如批准之前的會議記錄。

特別決議是要求董事給予更大支持的決定。 它需要至少三分之二的成員在董事會會議上投贊成票。 特別決議保留用於重大事項,例如修改公司章程或批准大量資本支出。

一致決議是需要出席董事會會議的所有董事支持的決定。 這種類型的決議用於關鍵決策,例如授權合併或收購。

假設一家公司的董事會正在考慮一項重大的商業決策,例如收購另一家公司。 股東協議可能會規定,此類決定可能需要一項比普通決議要求更高票數的特別決議。 股東協議還可以規定,特別決議需要特定比例的董事會同意,例如三分之二的董事。

例如,在一個由九名董事組成的董事會中,至少應有六名董事投票贊成收購,才能通過特別決議案。 然而,常規決議,如批准年度預算,可能只需要董事會的簡單多數。 這意味著只需要半數以上的董事投票通過該決議。

僵局條款

僵局條款保證即使股東無法就某個問題達成一致並處於停滯狀態,企業也能繼續成功運營。 當討論或談判無法解決股東分歧時,公司可能會陷入癱瘓。 公司不能作出任何決定或採取任何必要的措施。

因此,可以在股東協議中加入僵局條款來解決這一問題。 它概述了當股東不能達成一致時解決糾紛的過程。 它可以涉及任命第三方調解員來幫助雙方達成雙方都能接受的解決方案。

通過制定明確且一致同意的爭議解決流程,股東可以避免代價高昂的法律糾紛,並最大限度地減少對公司運營的干擾。

假設一家公司有兩個股東,每人擁有 50% 的股份。 他們對重大決定意見不一,例如出售公司。 雙方股東意見不一,無法達成共識,陷入僵局。

他們簽署的股東協議明確規定,要引入第三方調解員,以幫助促成解決僵局的決議。 因此,調解員可以與雙方股東合作確定潛在的解決方案,並幫助他們協商達成雙方都能接受的結果。

但是,如果調解員無法促成解決。 在這種情況下,股東協議應提供其他爭議解決機制,如具有約束力的仲裁或訴訟,以幫助解決問題,防止公司陷入僵局。

股份轉讓

股東協議包括股份轉讓,是指買賣公司股份的過程。 它還概述了轉讓類型、優先購買權、拖賣權和隨售權、散彈槍條款和股份估值。

轉移類型

在轉讓股份時,可以有多種選擇。 它們如下:

- 出售給第三方:當股東將股份出售給公司以外的人時,就會發生出售給第三方的情況。 發生這種情況的原因多種多樣,例如股東需要籌集資金或想要兌現其投資。

- 給家庭成員的禮物:給家庭成員的禮物是指股東將其部分或全部股份作為禮物贈送給家庭成員。 可以出於遺產規劃的目的或將股份的所有權轉讓給對企業感興趣的家庭成員。

- 轉讓給信託或遺產:在轉讓給信託或遺產時,股東可以出於遺產規劃或稅收目的將其股份轉讓給信託或遺產。 它可以幫助確保按照股東的意願管理和分配股份。

- 繼承:繼承是股東去世時發生的轉讓類型,他們的股份被傳給他們的繼承人或受益人。 在這種情況下,股份通過遺囑認證或根據股東的遺產計劃轉讓給受益人。

優先購買權

股東協議中的優先購買權條款確保現有股東在將股東希望出售的任何股份出售給外部人之前優先購買。 它確保公司的所有權保留在現有股東集團內,未經現有股東同意,第三方不能成為股東。

因此,當股東決定出售其股份時,該條款就會被援引。 他們必須首先以相互商定或由獨立第三方估值確定的價格將其提供給其他股東。 如果現有股東選擇不購買股份,出售股東可以將其出售給第三方。

例如,A和B擁有一家公司50%的股份,並有股東協議。 它包括優先購買權的規定。

A 決定以 100,000 美元的價格將她的股份出售給第三方,但在這樣做之前,她必須按照協議以相同的價格將其出售給 B。 如果 B 拒絕,則 A 可以將它們出售給第三方。

但是,如果B選擇行使優先購買權,她可以以同樣的價格購買A的股票。 該交易將涉及 A 將她的股份轉讓給 B,B 支付 100,000 美元以擁有公司 100% 的股份。

股東協議中的優先購買權條款可以通過多種方式使現有股東受益。 例如,

- 它確保股份保留在現有股東集團內,這有助於維持公司內部的權力平衡。

- 它可以防止不需要的第三方獲取股份並可能破壞公司的運營。

- 通過確保新股東與現有股東的願景保持一致,它有助於維護公司的文化和價值觀。

拖帶權和隨帶權

拖售權和隨售權是保護公司大股東和中小股東利益的重要條款。

股東協議中的拖賣權確保大股東可以將其股份出售給第三方,而不會受到可能不想出售其股份的小股東的阻礙。 從本質上講,大股東有權在公司出售中“拖累”小股東,迫使他們出售自己的股份。 它可以使雙方受益,因為它可以幫助促進銷售並為股東提供流動性。

另一方面,如果大股東決定將其股份出售給第三方,隨售權允許小股東參與出售,從而保護小股東。 這意味著如果大股東出售他們的股份,小股東有權“跟隨”並以與大股東相同的價格和條件出售。 它可以通過確保少數股東獲得公平的股票價值並且不被排除在出售過程之外而使他們受益。

假設 A 公司有 X、Y 和 Z 三個股東。X 擁有公司 60% 的股份,而 Y 和 Z 各擁有 20%。

X 收到將其股份出售給 B 公司的要約。但是,B 公司希望擁有 A 公司 100% 的所有權以進行交易。 X 可以使用他的拖賣權迫使 Y 和 Z 出售他們的股份,這樣 B 公司可以獲得 A 公司 100% 的所有權。但是,如果 X 沒有拖賣權,Y 和股東 Z 可以阻止出售拒絕出售他們的股份。

另一方面,如果 Y 和 Z 擁有隨售權,而 X 決定將其股份出售給 B 公司,則股東 Y 和 Z 可以行使他們的隨售權。 然後他們可以與 X 一起出售他們的股份,確保他們獲得相同的每股售價。

有了隨售權,如果 Y 和 Z 能找到願意支付與 B 公司相同價格的買家,他們可以以較低的價格出售他們的股份。

霰彈槍供應

霰彈槍條款背後的基本思想是,一個股東提出以特定價格購買另一股東的股份。 它是一種包含在股東協議中以幫助解決股東糾紛的糾紛解決機制。 然後另一位股東可以選擇接受要約或以相同價格購買第一位股東的股份。 該機制旨在公平對待雙方。 它鼓勵他們達成雙方都同意的解決方案,因為任何一方都不能被迫以他們不同意的價格買賣股票。

但是,必須注意霰彈槍的規定很複雜,有時可能只適用於某些情況。 因此,股東必須仔細考慮他們的所有選擇,然後才能在他們的協議中加入霰彈槍條款。

For example, two shareholders, A and B, each own 50% of a company. They disagree about the company's direction and cannot agree. Suppose their shareholders' agreement includes a shotgun provision. In that case, A could offer to buy B's shares at a specific price. B would then have the option to accept the offer and sell his shares to A or buy A's shares at the same price. If B believes the company is undervalued and his shares are worth more than the offered price, he may buy A's shares instead of selling his own. On the other hand, if B agrees with the provided price or believes that the company is overvalued, he may choose to sell his shares to A. This process can help both parties come to a resolution in a relatively quick and fair manner.

Valuation of Shares

When a shareholder wants to transfer their shares, it's crucial to determine the fair market value of the shares to ensure that the transfer is equitable for all parties involved. Thus, the shareholders' agreement clarifies how the valuation process is conducted. One option is to appoint an independent valuator to determine the fair market value of the shares. The agreement also specifies the qualifications and selection process for the independent valuator.

Additionally, the agreement outlines the method for determining the value of the shares. For this, several ways are used, such as the company's book value, the price-earnings ratio of the company's stock, or the discounted cash flow method. Hence, the agreement specifies the technique used and the value's calculation.

A clear process for determining the value of shares can help avoid disputes and ensure that transfers are conducted fairly and smoothly. So, all parties must understand and agree to the valuation process outlined in the shareholders' agreement to provide clarity and understanding.

Let's say that a company has two shareholders, A & B . They have a shareholders' agreement that includes a provision for valuing shares in the event of a transfer. The agreement states that an independent valuator will be appointed. He will determine the share's fair market value based on factors like the company's financial performance, industry trends, and comparable transactions.

Suppose A wants to sell his shares to a third party. In that case, he must first offer them to B at the fair market value determined by the independent valuator. If B declines to purchase the shares, A can sell them to a third party at that same fair market value.

This provision helps ensure that both shareholders are treated fairly during a share transfer and prevents one party from receiving an unfair advantage in the transaction.

Exit Strategies

When shareholders invest in a company, they must also consider how to exit their investment when required. The shareholders' agreement outlines various exit strategies available to the shareholders. It includes buy-sell provisions, mandatory buyouts, initial public offerings, and the sale of the company.

Buy-Sell Provisions

In some situations, buy-sell provisions are essential to a shareholders' agreement that governs share transfer. These provisions allow shareholders to purchase shares from other shareholders under specific conditions, such as the death or incapacity of a shareholder or the termination of employment.

Two types of buy-sell provisions can be included in the shareholders' agreement: a cross-purchase agreement or a redemption agreement.

In a cross-purchase agreement, the remaining shareholders purchase the departing shareholder's shares in proportion to their ownership interests.

Let's say that a company has three shareholders, A, B, and C, each owning 33.33% of the company's shares. The shareholders have a cross-purchase agreement in place, which states that in the event of the death or incapacity of one of the shareholders, the remaining shareholders can purchase that shareholder's shares. So, if A were to pass away, B and C would each have the option to acquire 16.67% of A's shares.

On the other hand, in a redemption agreement, the company purchases the departing shareholder's shares. This type of agreement is used when there are only a few shareholders, or the company has the financial resources to buy back the shares. In this case, the company would pay the departing shareholder the agreed-upon value of their shares.

Let's assume the scenario above, but the shareholders have a redemption agreement now. If A were to pass away, the company would purchase 33.33% of the shares at a predetermined price. The remaining shareholders, B and C, would split A's portion of the company's equity.

Thus, the buy-sell provisions help ensure that shares are transferred reasonably and orderly during certain triggering events. They provide clarity and certainty for the remaining shareholders and the company.

Mandatory Buyouts

Mandatory buyouts are provisions in the shareholders' agreement that require a shareholder to sell their shares in certain circumstances, as specified in the agreement. It may include a change of control of the company, a breach of the contract by the shareholder, or if the shareholder becomes insolvent. In such cases, the remaining shareholders or the company may have the right or obligation to purchase the shares at a predetermined price or based on a specified valuation method.

This provision address situation where a shareholder's continued ownership of the shares may harm the company or the other shareholders.

For instance, there is a change of control of the company. A new owner takes over and has different goals and strategies. A mandatory buyout provision can help ensure the departing shareholder is fairly compensated for their shares while protecting the remaining shareholders and the company's interests.

Similarly, suppose a shareholder violates the agreement by breaching the duty of loyalty or care. In this case, a mandatory buyout provision can allow the other shareholders to remove the offending shareholder and protect the company's interests. It is vital when the shareholder's actions may harm the company's reputation or financial stability.

Finally, if a shareholder becomes insolvent, a mandatory buyout provision can help ensure the company's shares are not tied up in bankruptcy proceedings. It can be sold to new investors who can help the company grow and succeed.

Thus, to give you an idea, suppose a company has three shareholders, A, B, and C. Their shareholders' agreement includes a mandatory buyout provision. It states that if a shareholder becomes insolvent, the other shareholders can purchase their shares at fair market value within 60 days. So, if A becomes insolvent, B and C can exercise their right to buy A's shares. A's shares can be sold to a third party if they do not exercise this right within the 60-day window. This provision helps protect the company from the financial risks associated with a shareholder's insolvency.

首次公開募股

首次公開募股 (IPO) 是一家私營公司首次向公眾出售其股份的程序。 公司及其現有股東,包括創始人和早期投資者,可能會在 IPO 期間向公眾出售部分股份。

因此,當一家公司決定上市並進行首次公開募股 (IPO) 時,股東協議包括概述在 IPO 中出售股份的過程的條款。 這些規定可以解決各種問題,例如哪些股東將在 IPO 中出售其股份、每個股東將出售多少股份以及股份的定價和分配等。

條款規定了股東之間如何分配股份出售利潤。 它指定所有股東在 IPO 中出售一定比例的股份。 然後,收益將根據每個利益相關者的所有權百分比按比例分配。 該協議還根據資歷或投資金額概述了不同的分配百分比。

此外,該條款還解決了與 IPO 相關的其他問題,例如股東的禁售期,這限制了 IPO 後一定時期內出售股票的能力。 它還提到任命承銷商或牽頭經辦人以促進首次公開募股中的股份銷售。

出售公司

股東協議概述了公司的出售過程,包括確定出售價格、出售公司的條件以及收益分配方式,例如基於每個股東的所有權百分比。

例如,協議可能規定,只有在一定比例的股東同意或達到一定價格門檻的情況下,才能出售公司。

該協議還規定任命一名財務顧問或投資銀行來協助銷售過程。 它確保股東的利益得到保護。 此外,它還規定了參與銷售的各方的角色和責任。

假設股東協議規定只有所有股東都同意才能出售公司。 假設潛在買家提出購買公司的要約。 在這種情況下,股東必須考慮該提議並決定是否接受。 如果所有股東都同意出售,下一步將是確定出售價格以及如何將收益分配給股東。 它可能涉及任命一名獨立估值師評估公司的公平市場價值,然後根據每個股東的持股比例分配利潤。 協議還可以規定任何股東在其他股東的股份出售給第三方之前是否享有優先購買權。

爭議解決

股東之間的糾紛可能因各種原因而產生,例如對管理決策的分歧、違反股東協議或業務戰略衝突。 如果不及時解決,這些糾紛可能會導致重大的經濟損失並損害公司的聲譽。

一份精心起草的股東協議包括爭議解決條款,如調解和仲裁條款、論壇選擇條款和適用法律。 它有助於防止糾紛升級,並提供精確有效的解決流程。

調解和仲裁條款

股東協議包括作為替代性爭議解決機制的調解和仲裁條款。 這些條款要求雙方通過調解或仲裁而不是傳統的法院程序解決爭議。

調解是一個不具約束力的過程,中立的第三方,即調解員,幫助雙方達成雙方都能接受的解決方案,而無需上法庭。

然而,仲裁是一個具有約束力的過程,中立的第三方,即仲裁員,會聽取雙方的證據和論點,並做出通常具有約束力的最終決定。 通常,仲裁發生在雙方共同約定的地點,如股東協議中的仲裁條款所述,例如,通過位於波士頓的美國仲裁協會。

在股東協議中加入調解和仲裁條款可以帶來以下好處:

- 更快且更具成本效益:與訴諸法庭相比,這是一種更快且更具成本效益的解決糾紛方式,後者可能既耗時又昂貴。

- 隱私和保密:它提供了更多的隱私和保密性,因為程序通常是保密的,不向公眾開放。

- 解決爭議的量身定制的方法:它提供了一種更有針對性的解決爭議的方法,因為當事方可以選擇在爭議主題方面具有專業知識的調解員或仲裁員。

假設一家公司有A、B、C三個股東。假設A、B、C之間就股東協議的解釋或與公司有關的任何其他事項發生爭議。 在這種情況下,雙方可以同意通過調解解決爭議。 由當事人選擇的調解員進行調解。 但是,如果當事人不能通過調解解決爭議,則可以按照本條款的規定進行仲裁。

論壇選擇條款

股東協議中的論壇選擇條款規定了審理任何爭議的司法管轄區和法院。

出於多種原因,將這些條款納入股東協議是有益的。

首先,它們可以為參與協議的各方提供確定性和可預測性。 通過明確爭議的管轄地和審理法院,可以避免當事人在管轄法院或案件審理地等問題上發生衝突。

此外,論壇選擇條款提供了效率和成本節約。 如果雙方事先約定在何處審理爭議,他們可以避免在法庭上就該問題提起訴訟所花費的時間和費用。 它還可以降低整體訴訟成本,因為當事方可以避免在多個司法管轄區提起訴訟的費用。

然而,重要的是要注意論壇選擇條款並不總是可執行的。 如果法院認為這些規定不公平或不合理,或者如果執行這些規定會違反公共政策,法院可能會拒絕執行這些規定。

因此,必須確保在法律顧問的指導下仔細起草任何法院選擇條款。

這是一個名為“TechCo”的虛構公司的論壇選擇條款示例。

“因本股東協議引起或與之相關的任何爭議,包括但不限於有關解釋、履行或違反本協議的爭議,應僅在紐約州法院解決。 雙方現在服從紐約州法院的管轄權。 他們同意,任何此類訴訟的地點應完全由位於紐約州的法院負責。”

在這種情況下,該條款規定,股東協議引起的任何衝突將僅在紐約州法院審理。 它給了有關各方明確和保證。 它可以幫助防止在可能的法律程序應該發生的地方出現分歧。

適用法律

股東協議中的管轄法律條款概述了用於解釋和執行協議的法律。 該條款至關重要,因為它為股東之間的法律糾紛或問題提供了明確性和一致性。

例如,假設一家公司的股東來自不同國家。 在這種情況下,有必要選擇中立且被廣泛接受的管轄法律。 適用法律條款包括法律選擇條款。 它規定管轄法律將是特定司法管轄區的法律,無論股東或公司位於何處。

在股東協議中製定明確且一致同意的管轄法律條款有助於防止法律糾紛並提供解決衝突的框架。 該規定還為股東提供了確定性和可預測性,這對於維持積極和富有成效的工作關係至關重要。

保密和非競爭條款

股東協議還可以包括保密、競業禁止協議和知識產權。 這些規定有助於保護公司的商業秘密和知識產權,防止股東與公司競爭。

保密條款

股東協議中的保密條款概述了股東必須保密的公司信息的具體類型以及違反合同的後果。

它對股東協議至關重要,因為它保護公司的敏感信息。 股東可以訪問機密信息,例如財務數據、業務計劃、客戶名單和其他外人不應透露的專有信息。 因此,股東在成為股東協議的當事人之前簽署這些協議。

此外,保密協議是根據公司的具體需要量身定制的。

例如,限制將信息用於特定目的,限制可以向其披露數據的各方,或要求在協議終止時返還或銷毀機密信息。

保密協議向股東保證,他們的敏感信息不會透露給競爭對手或其他未經授權的方。 通過這種方式,公司可以保護其商業秘密並保持競爭優勢。

假設有四個股東 A、B、C 和 D 擁有一家公司。 他們有一份包括保密條款的股東協議。 該條款要求每位股東對公司的非公開信息保密,例如商業秘密、客戶名單和財務信息。

該協議還規定了保密義務的持續時間,例如在股東擁有公司期間以及在他們出售股份後的一段時間內。 它概述了違反保密條款的後果,例如金錢賠償或禁止進一步披露的禁令。

非競爭條款

股東協議中的競業禁止條款限制股東創辦或為與其持有股份的公司直接競爭的公司工作。 這些規定通常在股東出售其股份或離開公司後的指定時間內有效。

競業禁止協議阻止股東利用他們在為公司工作時獲得的知識和經驗,並將其用於創辦或為競爭公司工作。 對於競爭激烈的行業來說,這是必不可少的,因為在這些行業中,失去商業秘密或知識產權可能會摧毀公司。

它還通過防止股東開展可能降低公司股票價值的競爭業務來保護公司股票的價值。 當股東持有公司大部分股份時,這是勢在必行的,他們的離職可能會對公司的財務業績產生重大影響。

因此,簽訂競業禁止協議可以讓公司及其股東高枕無憂,因為他們知道公司股份和知識產權的價值受到保護。 然而,重要的是要確保這些條款被仔細起草,並保持股東在離開公司後在其專業領域工作的能力開放。

以下是股東協議中的競業禁止協議示例:

“股東同意,在出售其股份後的兩年內,他們將不會在公司總部方圓 50 英里範圍內從事與公司產品或服務競爭的任何商業活動。 股東認識到,此類限制對於保護公司的商業秘密和機密信息並確保其能夠在市場上保持競爭優勢是必要的。”

在這種情況下,股東同意限制他們未來的機會,以換取成為初創公司股東的好處。 競業禁止條款通過禁止前股東利用公司的知識為競爭對手公司謀利來保護初創公司的知識產權、商業秘密和市場。

知識產權

知識產權對公司的價值至關重要。 股東協議闡明了公司如何擁有和保護這些權利。 該協議概述了哪一方擁有公司或其股東創造的任何專利、商標、版權或其他知識產權。 它還包括註冊和維護這些權利的規定。

此外,它還涉及公司如何處理知識產權糾紛,例如侵權索賠或對其專利或商標有效性的質疑。 它規定了解決這些爭議的過程,並指定了具體的個人或實體負責管理這些爭議。

因此,股東協議中對知識產權的明確規定可以防止糾紛,保護公司的寶貴資產。 它還可以為解決未來可能出現的潛在問題提供一個框架。

假設一家軟件開發公司有A、B、C三個股東,在他們的股東協議中,有一個關於知識產權的條款。 該條款規定,任何股東在為公司工作期間創造的任何知識產權均歸公司所有,不歸個人股東所有。 股東將簽署任何必要的協議或轉讓,以將所有權轉讓給公司。

此外,協議規定公司將採取適當措施保護其知識產權,包括申請專利、商標和適用的版權。 它還聲明股東不會利用公司的知識產權謀取私利。 他們不會向第三方披露有關公司知識產權的機密信息,並限制未經授權的訪問。

終止和修改條款

股東協議包括終止和修改條款。 這些條款闡明了協議將如何終止以及如何在需要時進行修改。

終止條款

終止條款對股東協議至關重要,因為它們規定了協議可以終止的條件。 這些條款包括幾種情況,如公司出售、解散或所有股東一致決定終止合同。

例如,在出售公司期間,股東協議可能會終止或轉讓給新所有者。 協議可以規定新的所有者應承擔現有股東在合同項下的所有權利和義務。 協議項下的任何剩餘義務或權利將轉移給公司的新所有者。

或者,它也可以規定協議在公司出售時自動終止,任何剩餘的義務或權利轉移給新的所有者。

公司解散時,協議規定了剩餘資產和負債將如何在股東之間分配。 該協議還可能要求任命清算人或其他第三方來監督公司的清盤。

此外,該協議還可以包括經股東雙方同意終止協議的條款。 它可能涉及正式投票或其他獲得一致同意結束它的機制。 該協議還可以指定在相互終止的情況下分配公司任何剩餘資產或負債的過程。

因此,股東協議中明確而全面的終止條款有助於確保各方了解他們在終止時的權利和義務,並可以防止糾紛或誤解。

修訂條款

修訂條款對於確保股東協議保持相關性和最新性至關重要。 這些條款規定了更改協議的流程,包括批准任何修訂所需的最低股東人數或百分比。

例如,修正條款可能要求一定比例的股東批准任何協議變更,如全體股東的三分之二或四分之三。 它確保在絕大多數股東的支持下對合同進行任何更改。

該條款還具體規定了提出修正案和就修正案進行投票的程序,例如要求向所有股東發出書面的擬議變更通知,並設定投票的截止日期。 它確保所有股東都有公平的機會在批准之前審查和考慮任何擬議的變更。

此外,該條款要求對協議的任何修訂都必須提交給相應的監管機構。 協議如有任何變更,應及時通知所有股東。

總的來說,修正條款是股東協議的重要組成部分,因為它確定股東協議仍然相關並反映股東當前的需求和目標。

SHA 提示和建議

在起草股東協議時,尋求法律意見以確保協議具有可執行性並符合法律要求至關重要。

以下是創建股東協議時需要考慮的一些提示和建議:

- 做你的盡職調查。 研究並了解您所在司法管轄區的法律要求和法規,以製定股東協議。

- 確定必須包含的關鍵條款,例如決策、股份轉讓、爭議解決和終止條款。

- 記住公司的目標並確保協議反映公司的目標、目標和未來願景。

- 使用清晰直接的語言使協議易於理解。

- 包括解決股東糾紛的條款,例如調解或仲裁條款。

- 通過包括投票權、股息權利和股權條款來保護股東權利。

- 處理保密和競業禁止協議,以防止股東洩露機密信息和與公司競爭。

- 包括概述公司將如何擁有和保護知識產權的條款。

- 指定用於解釋和執行協議的管轄法律,並確保一切都清楚。

- 定期審查和更新協議,使其與公司目標、股東或法律要求的任何變化保持相關和最新。

通過遵循這些提示和建議,您可以製定一份精心起草的股東協議,保護所有股東的利益,並為公司的未來提供清晰的路線圖。

底線?

一份精心起草的股東協議對於任何擁有多個股東的公司來說都是至關重要的。 它是公司運營的基礎,有助於保護股東權利,防止糾紛,並提供清晰的前進道路。 必須花時間徹底考慮和解決協議中的所有必要條款,並尋求法律建議以確保其可執行性。 公司可以通過制定全面且可執行的股東協議為其成功和發展建立穩健的框架。

繼續,告訴我們您的想法!

我們錯過了什麼嗎? 快點! 在評論部分告訴我們您對我們關於股東協議 (SHA)的文章的看法。