株主間契約 (SHA): 詳細ガイド

公開: 2023-03-28会社の株式を所有している場合、会社の成功に既得権益があります。 しかし、株主が同意しない場合、または主要な投資家が競合他社に株式を売却したい場合はどうなりますか? 他の課題にも直面する可能性があります。 ここで、あなたの利益を守るためによく練られた株主契約が機能します。

セキュリティを提供し、誰もが同じページにいることを保証し、あなたの権利と利益を保護することで、コストのかかる間違いを避けるのに役立ちます.

このガイドでは、株主契約の核心とその重要性について詳しく説明します。 それはあなたの会社の契約があなたの要件を満たすことを保証するためにあなたが含める必要がある必須条項を扱います.

それが終わるまでに、強力で効果的な株主間契約を作成するために何が必要かをしっかりと理解することができます. それでは、始めましょう!

株主間協定とは何ですか?

株主間契約 (SHA) は、各株主の権利、責任、および義務を概説する、会社の株主によって締結された法的強制力のある契約です。

株主の権利と義務、意思決定、株式の譲渡、管理、およびその他の重要な会社に関する規則について説明しています。

SHA は、紛争の防止、意思決定手順の明確化、およびすべての利益の保護に役立つため、複数の株主を持つ企業にとって不可欠です。

ただし、株主間協定は、会社の定款や細則とは異なることを知っておく必要があります。 これらの文書は、会社の基本構造の基礎を築きます。 ただし、株主の合意は、他のパートナーおよび会社との関係に焦点を当てています。

たとえば、あなたとあなたの友人が共同で会社を設立したとします。 あなたはそれぞれ、ビジネスのシェアを所有しています。 実行については、さまざまなアイデアがあるかもしれません。 あなたは会社の発展に集中したいかもしれませんが、他の人は現在の製品を使い続けたいと思っています。 意見の相違や法的問題は、これらのギャップから生じる可能性があります。

ここで株主契約が成立します。 これは、会社の意思決定と管理に明確な基準を提供することで、このような紛争を回避する方法です。

なぜ株主間契約が必要なのですか?

複数の株主を持つ会社を設立する場合、潜在的な問題を回避するために、株主間契約が不可欠です。 次の理由で必要です。

- 紛争の防止:株主間協定は、会社の意思決定と経営に関するガイドラインを定義することにより、株主間の紛争の増加を防ぐのに役立ちます。

- 株主の利益を保護する:契約は、株主の 1 人が株式を売却したい場合、または会社が第三者に売却された場合に何が起こるかを指定することにより、すべての株主の利益を保護することができます。

- 意思決定プロセスの明確化:契約では、重要な決定がどのように行われるか、および各株主がそのような決定に対してどの程度の力を持っているかを規定する場合があります。

- 柔軟性の提供:契約は会社および株主の要件に合わせて調整できるため、意思決定の自由度が高まります。

- 費用のかかる法廷闘争を回避する:紛争を解決する方法を説明することにより、契約は、会社のリソースを浪費し、株主との関係を台無しにする可能性のある費用のかかる法廷闘争を防ぐのに役立ちます。

株主間契約に含まれる規定

株主間契約の起草時には、いくつかの規定を含める必要があります。 覚えておく必要があるいくつかの重要な条件を次に示します。

株主の権利と義務

同社の株主には一定の特典があります。 株主は、誰が会社の取締役会に参加するかなど、重要な決定に投票することができます。 彼らは、会社の利益の一部である配当を受け取る権利があります。 さらに、会社の活動について常に情報を得る権利もあります。

議決権

議決権は、株主が会社の意思決定に参加し、会社の運営に発言権を持つことを可能にする基本的な権利です。 これにより、取締役会の選出や重要な会社の決定の承認などの問題に投票できるようになります。

ほとんどの場合、各株主は、一般に「一株一票」と呼ばれる平等な議決権を持っています。

ただし、状況によっては、議決権は保有株式数に基づいて加重されることがあります。 これを「加重投票」と呼びます。

会社に 3 人の株主 (A、B、C) がいるとします。会社が 1 株 1 票のシステムに従う場合、各株主は意思決定において平等に発言権を持ちます。

ただし、加重投票システムでは、株主の議決権は他の要因によって決定されます。 たとえば、株主は、会社の成長への多大な貢献を理由に、株主 A に 1 株あたり 2 票の加重投票を与えることに同意します。 株主 B と C には、1 株あたり 1 票の加重投票が与えられます。 ここで、株主 A は会社の意思決定に大きな影響を与えます。 それは、彼らの投票が他の株主よりも重要になるからです。

議決権を分配する別の方法は、さまざまなクラスの株式がさまざまなレベルの議決権を所有する階層型システムを実装することです。

たとえば、一部の株式には 1 株あたり 10 票が割り当てられますが、他の株には 1 株あたり 1 票しか割り当てられません。 この慣行は、創業者、投資家、または従業員などの株主を持つ企業で一般的に見られます。

したがって、重要な会社の決議に影響を与える可能性があるため、議決権が会社でどのように分配されているかを知っておく必要があります。

情報権

株主は、財務諸表や取締役会の議事録など、会社に関する特定の情報を受け取る権利があります。 情報権は、会社の活動や財務実績に関する情報を常に入手できるようにするために必要です。

会社が特定の年に財務的にうまくいかなかったとしましょう。 株主は財務諸表を参照して会社の業績を評価し、株式を保有するか売却するかを決定できます。 さらに、取締役会が会社の将来に影響を与える可能性のある重要な決定を下したとします。 その場合、株主は取締役会の議事録を確認して、決定の背後にある理由を理解することができます。 次に、それが会社とその株主にとって最善の動きであったかどうかを判断できます。

配当および分配の権利

また、会社が利益を上げたときに、配当やその他の分配金を受け取る権利もあります。

したがって、株主として、配当やその他の利益が分配されるときの株式と優先株式の違いを知っておく必要があります。

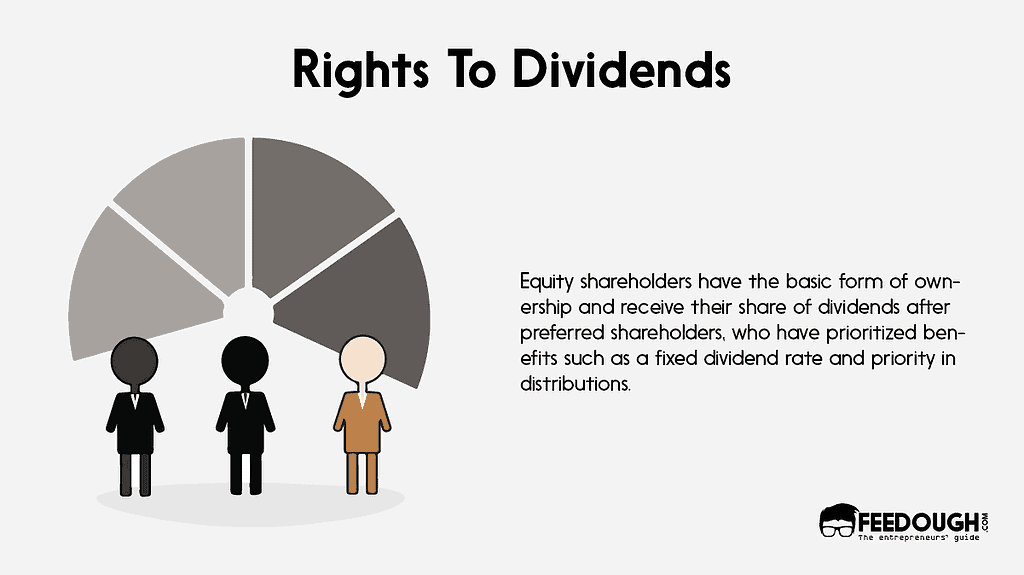

株式株主は、議決権や配当を通じて会社の利益の一部を受け取る権利など、特定の特権を持つことができます。 彼らは会社の最も基本的な所有形態を持っているため、「普通の」株主としても知られています。 配当が分配される場合、株主は通常、優先株主が支払われた後に株式を受け取ります。

ただし、配当等の分配は優先株主を優先します。 固定配当、清算分配金優先などのメリットがあります。

たとえば、会社には優先株主と株式株主の両方がいます。 優先株主は 1 株あたり 1 ドルの固定配当率を受ける権利がありますが、株主はそうではありません。 会社が10,000ドルの利益を上げたとします。 その場合、最初に、1 株あたり 1 ドルの固定配当率で優先株主に 1,000 ドルを支払います (優先株が 1,000 株発行されていることを考慮してください)。 残りの9,000ドルの利益は、所有する株式数に応じて株主に分配されます。 たとえば、10,000 株の発行済み株式があり、株主が 1,000 株を所有している場合、配当金は 900 ドルになります (つまり、9,000 ドルを 10,000 株で割って 1,000 株を掛ける)。

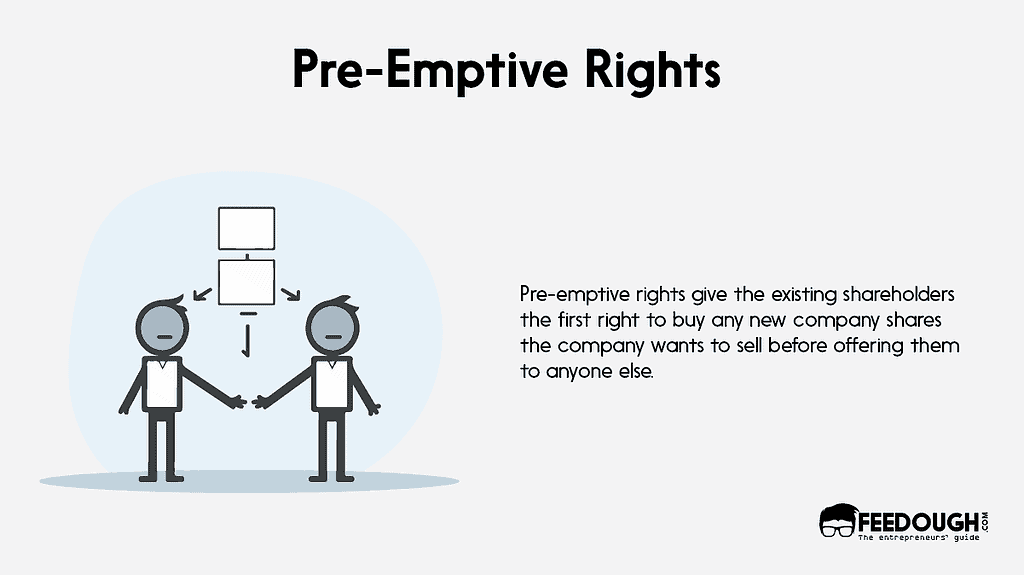

先制権

先制権は、既存の株主に、会社が売却したい新しい会社の株式を他の誰かに提供する前に購入する最初の権利を与えます。

先制権は、会社の現在の株主の所有権を保護するための株主間契約に含まれています。 そのような権利がない場合、新しい投資家は多くの会社の株式を購入することができ、経営陣における現在の株主の発言を制御および制限する可能性があります。

たとえば、会社が新株を発行したとしましょう。 したがって、先制権があるため、既存の株主は最初に新しい株式を購入するよう提案されます。 彼らは、もし望むなら、新株を購入する最初の優先権を得る. その後、残りの株式は他の人に売却されます。

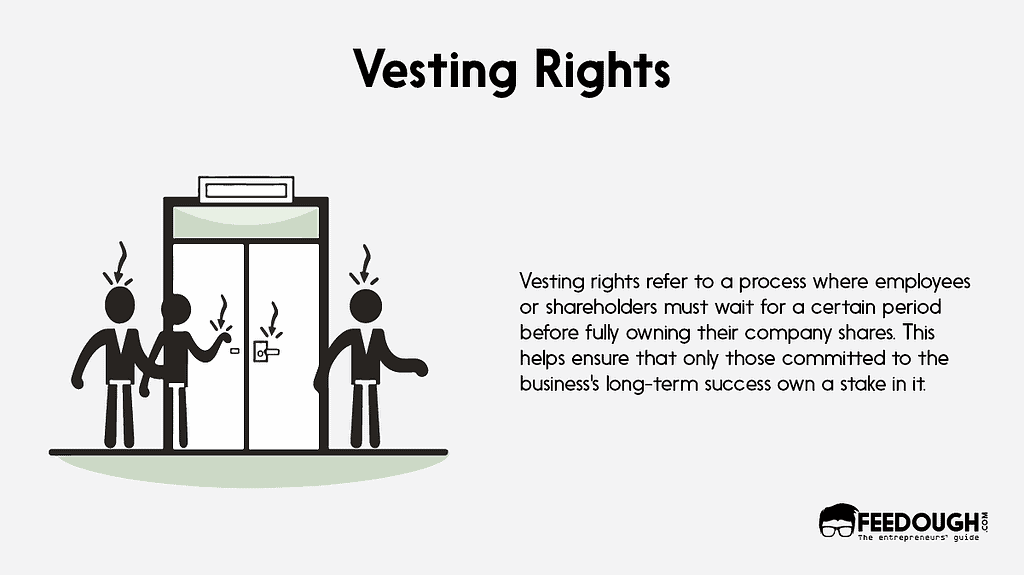

権利確定

権利確定とは、従業員または会社の株主が、会社の株式を完全に所有する前に、一定期間働くか、投資を維持しなければならないことを意味します。 ビジネスに出資するすべての人が長期的な成功にコミットするのに役立ちます。

たとえば、数人の従業員が雇われ、会社の株式 1,000 株が与えられたとします。 ただし、1,000 株すべてを前もって与える代わりに、4 年間などの一定期間にわたってそれらの株を「権利確定」する権利が与えられます。 これは、従業員がその会社に 4 年間勤務した後にのみ、会社の株式を完全に所有することを意味します。 これを行うことで、従業員は長期にわたって会社にコミットすることが保証されます。 4 年間の期間が終了する前に退職した場合、株式の一部を保持する権利しかありません。 残りの株式は会社に返還され、他の誰かに分配されます。

ビジネスの長期的な成功にコミットする人だけがその株式を所有することを保証することで、会社の利益を保護するのに役立ちます。 また、従業員が会社にとどまり、会社を成功させるために一生懸命働くことを奨励します。

株式譲渡制限

一部の会社の株主は、自分の株式を他の誰かに売却しようとする場合があります。 しかし、誰が会社の一部を所有するかを管理し、新しい株主がその価値とビジネス目標をサポートするようにする必要があります。

株式譲渡制限がかかる時期です。 これらの条項は、株主間契約に追加して、株式の譲渡を特定の人または企業に制限したり、譲渡が発生する前に他の株主の同意を必要とする場合があります。

会社にA、B、C、Dの4人の株主がいるとしましょう。株主は、他の株主の同意なしに株式の譲渡を制限する株主契約を結んでいます。 潜在的な買い手が株主 A にアプローチし、彼の株式を取得することに関心を示しています。 しかし、制限条項によれば、A は B、C、および D の同意がある場合にのみ株式を譲渡することができます。

したがって、取引を進める前に、A は他の株主と相談し、彼らの承認を求めなければなりません。 彼らが同意すれば、A は自分の株を将来の買い手に売却することができます。 両者が同意しない場合、A は株式を維持するか、可能性のある買い手と別の取引を行う必要があります。

株主の義務

会社の株主は、会社の最善の利益のために行動し、利益相反を回避しなければなりません。 株主は、権利と義務に加えて、会社および互いに対して受託者責任を負っています。

これらの義務には以下が含まれます。

- 忠誠義務:株主は、会社の最善の利益のために行動しなければならず、会社の費用で自分の利益のために自分の立場を利用してはなりません。 たとえば、株主が会社の新規事業買収計画に関する機密情報にアクセスできるとします。 その場合、会社がそうする前に、彼らはその情報を使用して新しいビジネスの株式を購入することはできません。

- 注意義務:会社に関連する意思決定を行う際には、株主として合理的な注意と注意を払う必要があります。 これは、彼らの決定が会社や他の株主 (従業員や顧客を含む) に及ぼす潜在的な影響を考慮しなければならないことを意味します。 また、会社の活動や財務実績について常に情報を得る必要があります。

- 誠実の義務:株主は、会社や他の株主との取引においても誠実かつ誠実に行動しなければなりません。 会社や他の株主に損害を与える可能性のある違法行為や不正行為に関与してはなりません。 たとえば、株主は、潜在的な買い手を欺くために、株式の価値を偽って伝えるべきではありません。

彼らが失敗した場合、彼らに対して法的措置を取ることができます。

管理と意思決定

株主間契約は、株主の権利と義務を規定するだけでなく、会社のガバナンスと意思決定構造も規定します。 これには、取締役会の構成、取締役の選任と解任、および意思決定プロセスが含まれます。

取締役会

取締役は、事業を管理するため、会社の成功に不可欠です。 グループ化すると、会社の「取締役会」を形成します。

取締役会の各タイプの取締役は、果たすべき明確な機能を持ち、会社に幅広い視点をもたらします。

- 常務取締役:会社の常務取締役は、事業を監督し、日常の管理業務を処理します。 たとえば、会社の CEO は、戦略や目標など、会社に関する包括的な知識を持っていることで知られています。

- 非常勤取締役:非常勤取締役は、会社の日常業務には関与しません。 彼らは通常、業界での専門知識、または同様のビジネスをうまく管理した過去の実績によって選ばれます。

- 代表取締役:株主が自分の利益を代表してもらいたい場合、代表取締役を任命することができます。 これは、会社に大きな所有権を持つ人にとって一般的な慣行です。 彼らはまた、会社の成功に投資しています。

取締役の選任・解任

将来の紛争を避けるために、誰が会社の取締役を任命および解任する権限を持っているかを決定することが重要です。 取締役はほとんどの会社の意思決定を決定するため、誰が任命できるかを理解することが不可欠です。

したがって、この情報を株主間契約に含めることが不可欠であり、取締役の任命と解任の規則と制限を説明しています。

取締役の選任

株主間契約は、誰が取締役を任命する権限を持っているかを規定しています。 以下は、会社の取締役を任命するための標準的な方法です。

- 取締役会による任命: 株主の合意には、取締役会が取締役会でより多くの取締役を招集するために必要な投票数が明確に記載されている必要があります。 必要な票は単純過半数、つまり 50% 以上の賛成票である場合があります。

会社が、新しい取締役の採用など、会社の重要な決定について 3 分の 2 の多数決を必要とする株主協定を結んでいるとします。 取締役会で、取締役会は、会社の拡張計画を支援するために 2 人の新しい取締役を雇うことを提案しました。 株主は提案に投票し、66% の賛成で決定に賛成票を投じました。 必要なしきい値は 3 分の 2 だったので、提案は成功裏に通過し、新しい取締役が採用されました。 しかし、賛成票がわずか 60% だった場合、提案は必要な基準を満たせず、会社は新しい取締役を迎えることができなかったでしょう。 - ビジネスの創設者によって任命される:会社の創設者は、彼らの支配を維持するために取締役を務めることもできます。 株主の合意により、会社での権限を確保するために取締役を任命する権利が株主に与えられます。 これは、彼らの株式保有が希薄化したり、一部の株式を売却したりしたとしても、取締役会で発言権を持つことを意味します.

さらに、創業者は、一定の割合、たとえば 10% の株式を保有している場合、取締役を任命できます。 ただし、株式の割合がこのしきい値を下回った場合、取締役を辞任しなければなりません。 - 株主による任命:株主は、取締役を任命する固定化された権利を持っています。 会社の決定に影響を与えることができるため、会社に大きな利害関係を持つ株主にとって非常に重要です。 株主間協定では、特定の株式数 (たとえば 20% 以上) を保有する株主は取締役を任命する資格があると規定されています。

取締役の解任

株主間契約は、いつ、どのように取締役をその地位から解任できるかを規定しています。 次のようになります。

- 自発的な辞任:取締役が辞任を希望する場合、株主の同意書には、会社に書面で通知することによって辞任できることが記載されている必要があります。

- 取締役会の決定:取締役会が過半数の投票によって取締役を解任できるかどうか、またはより高い承認が必要かどうかを、株主の同意書に明記する必要があります。 これは通常、取締役会によって任命された取締役に適用されます。

- 株主の決定の任命:特定の株主が代表取締役を任命した場合、株主の合意には、その特定の株主のみが取締役を解任できると記載されている必要があります。 取締役の選任権は固定化されていることで知られています。

- 株主が取締役を強制的に解任する:株主が取締役を強制的に解任する必要がある場合に備えて、計画を立てることが不可欠です。 株主の合意は、これが発生する可能性がある状況を明確に概説する必要があります。

取締役の議決権

会社の取締役会は、重要なビジネス上の意思決定を行う責任があります。 株主として、取締役会が効果的に運営され、会社の最善の利益のために意思決定が行われるようにする必要があります。

株主間契約には、取締役の議決権と取締役会がどのように意思決定を行うかについての規定が含まれています。

たとえば、合意では、予算の承認や新しい幹部の雇用など、特定の決定を下すために取締役会の過半数の投票が必要になる場合があります。 これにより、単一の取締役ではなく、取締役会の過半数の支持を得て決定が下されることが保証されます。

さらに、株主の合意により、特定の取締役に特定の決定に対する拒否権が与えられます。

たとえば、大規模な投資や別の企業の買収を行う前に、取締役会の全会一致の承認が必要になる場合があります。 各取締役に意思決定の発言権を与え、重要な決定が慎重に検討されるようにします。

集会と定足数

取締役会は、会社の運営に不可欠です。 取締役は、会社の将来について話し合い、決定するために集まります。 株主間協定は、これらの会議の要件を概説しています。 取締役会の頻度は、毎月、四半期ごと、または年 2 回など、さまざまなオプションの中で指定されています。

株主間契約には、取締役会に必要な通知も明記されています。 通知期間は、次の会議について取締役に通知する必要がある時間枠です。 14日、30日、または関係当事者が適切と考えるその他の期間など、事前に通知する必要がある期間が記載されています.

この合意には、取締役会に必要な定足数についても概説されています。 定足数とは、会議に出席する有効な取締役の最小数を指します。 定足数は通常、取締役会の総取締役数の割合として計算されます。 たとえば、定足数が 50% の場合、取締役の少なくとも半数が会議に出席する必要があります。

たとえば、株主間合意では、取締役会を少なくとも四半期ごとに 1 回開催し、すべての取締役に少なくとも 2 週間前に通知することが義務付けられています。 総会に必要な定足数は、取締役総数の過半数とする。

合計で 5 人の取締役がいる場合、取締役会の定足数は 3 人の取締役になります。 これは、有効であり、下された決定が拘束力を持つためには、少なくとも 3 人の取締役が会議に出席しなければならないことを意味します。 それでも、株主間契約の他の要件も満たす必要があります。

ただし、出席した取締役が 2 人以下の場合、会議は無効になり、決定を下すことができません。

意思決定プロセス

会社に取締役会がある場合、明確な意思決定プロセスを確立することが不可欠です。 株主間協定では、通常、特別、全会一致の決議など、取締役会が可決できるさまざまな種類の決議が規定されています。

通常の決議は、取締役会に出席している取締役の単純多数決を必要とする決定です。 この解決フォームは、事前の議事録の承認など、日常的な事項に使用されます。

特別決議は、取締役からのより大きな支持を必要とする決定です。 取締役会で少なくとも 3 分の 2 が賛成票を投じる必要があります。 特別決議は、会社の定款の修正や多額の設備投資の承認などの重要な問題のために留保されています。

全会一致の決議は、取締役会に出席しているすべての取締役の支持を必要とする決定です。 このタイプの決議は、合併や買収の承認などの重要な決定に使用されます。

ある会社の取締役会が、別の会社の買収など、重要なビジネス上の決定を検討しているとします。 株主間合意では、そのような決定には、通常の決議よりも多くの議決権を要求する特別決議が必要になる可能性があると明記されている場合があります。 株主間協定には、特別決議には取締役会の特定の割合(取締役の 3 分の 2 など)の同意が必要であると記載されている場合もあります。

たとえば、9 名の取締役からなる取締役会では、特別決議が承認されるためには、少なくとも 6 名の取締役が買収に賛成票を投じる必要があります。 ただし、年間予算の検証などの通常の決議では、取締役会の単純過半数のみが必要な場合があります。 これは、取締役の半数以上が決議を可決するために投票する必要があることを意味します。

デッドロック規定

デッドロック条項は、株主が問題に同意できず、停止している場合でも、ビジネスが正常に実行され続けることを保証します。 議論や交渉が株主の意見の相違に対処できない場合、会社は麻痺する可能性があります。 会社は、決定を下すことも、必要な措置を講じることもできません。

したがって、デッドロック規定は、この問題に対処するための株主の合意に含めることができます。 株主が同意できない場合に紛争を解決するためのプロセスを概説しています。 当事者が相互に受け入れられる解決策に達するのを助けるために、第三者の調停者を任命することが含まれる場合があります。

紛争を解決するための明確で合意されたプロセスを持つことにより、株主は費用のかかる法廷闘争を回避し、会社の業務への混乱を最小限に抑えることができます。

会社に 2 人の株主がいて、それぞれが株式の 50% を所有しているとします。 彼らは、会社の売却などの重要な決定について意見が分かれています。 両株主の意見が食い違い、意見が一致せず膠着状態に陥る。

彼らが署名した株主間協定には、デッドロックを解決するための解決を促進するために第三者の調停者を連れてくることが明記されていました。 したがって、調停者は両方の株主と協力して、潜在的な解決策を特定し、相互に受け入れられる結果を交渉するのを助けることができます。

しかし、調停者が解決を促進できなかった場合。 その場合、株主間合意は、拘束力のある仲裁や訴訟などの他の紛争解決メカニズムを提供して、問題の解決を支援し、会社がデッドロックによって麻痺するのを防ぐ必要があります.

株式譲渡

株主の合意には、株式の譲渡が含まれます。これは、会社の株式を売買するプロセスを指します。 また、譲渡の種類、先買権、引きずりおよびタグアロングの権利、ショットガン規定、および株式の評価についても概説しています。

送金の種類

株式の譲渡に関しては、いくつかのオプションが考えられます。 それらは次のとおりです。

- 第三者への売却:第三者への売却は、株主が社外の誰かに株式を売却するときに発生します。 株主が資金を調達する必要がある、または投資をキャッシュアウトしたいなど、さまざまな理由で発生する可能性があります。

- 家族への贈与:家族への贈与とは、株主が株式の一部または全部を家族に贈与することです。 これは、不動産計画の目的で、または事業に関心のある家族に株式の所有権を譲渡するために行うことができます。

- トラストまたはエステートへの譲渡:トラストまたはエステートへの譲渡では、株主は、エステート プランニングまたは税務目的のために、株式をトラストまたはエステートに譲渡することができます。 これにより、株主の意向に従って株式が管理および分配されるようになります。

- 相続:相続は、株主が亡くなったときに発生する譲渡の一種であり、その株式は相続人または受益者に渡されます。 この場合、株式は検認を通じて、または株主の遺産計画に従って受益者に譲渡されます。

先買権

株主間契約の先買権条項により、現在の株主は、株主が売却を希望する株式を部外者に売却する前に優先的に購入できることが保証されます。 これにより、会社の所有権は既存の株主グループ内にとどまり、既存の株主の同意なしに第三者が株主になることはできません。

したがって、この条項は、株主が株式を売却することを決定したときに発動されます。 彼らはまず、相互に合意した価格、または独立した第三者の評価によって決定された価格で、他の株主にそれらを提供しなければなりません。 現在の株主が株式を購入しないことを選択した場合、売却株主は株式を第三者に売却することができます。

たとえば、A と B が会社の株式の 50% を所有しており、株主間協定を結んでいるとします。 これには、第一拒絶権の規定が含まれます。

A は自分の株を 100,000 ドルで第三者に売却することを決定しましたが、そうする前に、合意に従って同じ価格で B に株を提供しなければなりません。 B が拒否した場合、A はそれらを第三者に販売できます。

しかし、B が先買権を行使することを選択した場合、B は A の株式を同じ価格で購入することができます。 この取引では、A が自分の株式を B に譲渡し、B が会社の株式を 100% 所有するために 100,000 ドルを支払う必要があります。

株主間契約の先買権条項は、既存の株主にいくつかの点で利益をもたらす可能性があります。 例えば、

- これにより、株式が既存の株主のグループ内に留まることが保証され、会社内の力のバランスを維持するのに役立ちます。

- 望ましくない第三者が株式を取得し、会社の業務を妨害する可能性を防ぐことができます。

- 新しい株主が既存の株主のビジョンと一致することを保証することにより、会社の文化と価値を維持するのに役立ちます。

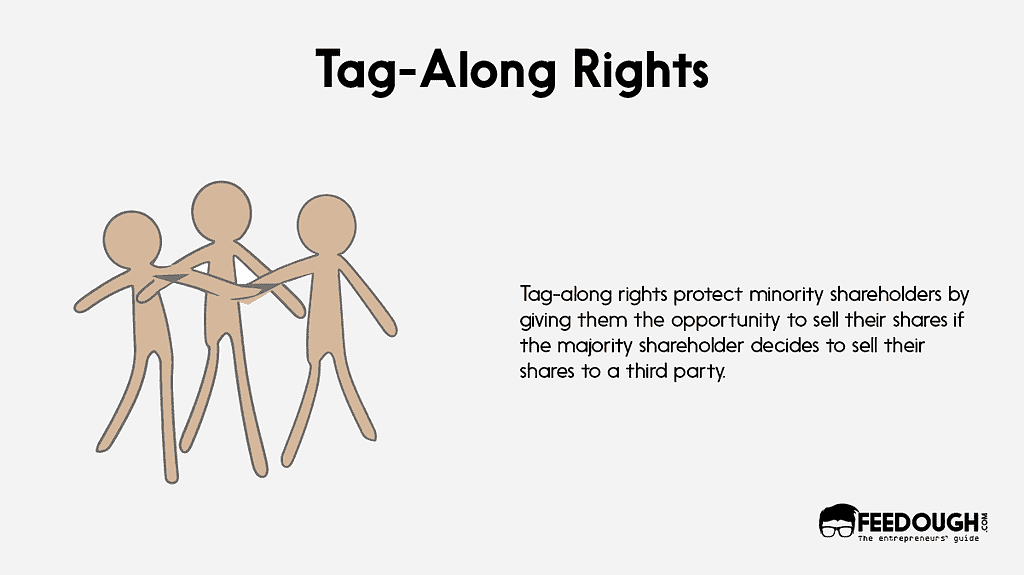

ドラッグアロングとタグアロングの権利

ドラッグアロングおよびタグアロングの権利は、会社の多数株主および少数株主の利益を保護するための不可欠な条項です。

株主間契約におけるドラッグ アロング権により、過半数株主は、自分の株を売却したくない少数株主に妨げられることなく、自分の株を第三者に売却できることが保証されます。 基本的に、過半数株主は、会社の売却において少数株主を「引きずり」、株式の売却を強制する権利を有します。 売却を促進し、株主に流動性を提供できるため、両当事者に利益をもたらすことができます。

一方、タグアロング権は、多数株主が株式を第三者に売却することを決定した場合に、少数株主が売却に参加できるようにすることで、少数株主を保護します。 これは、過半数株主が株式を売却する場合、少数株主は「タグを付けて」、過半数株主と同じ価格および条件で売却する権利を有することを意味します。 少数株主が公正な株式価値を受け取り、売却プロセスから除外されないようにすることで、少数株主に利益をもたらすことができます。

会社 A に X、Y、Z の 3 人の株主がいるとします。X は会社の 60% を所有し、Y と Z はそれぞれ 20% を所有しています。

X は、会社 B に株式を売却するオファーを受け取ります。しかし、会社 B は、会社 A の 100% の所有権が取引を続行することを望んでいます。 X は引きずり権を利用して、Y と Z に株式を売却させ、B 社が A 社の 100% の所有権を取得できるようにすることができます。ただし、X が引きずり権を持っていない場合、Y と株主 Z は売却を阻止できます。株式の売却を拒否することによって。

一方、Y と Z がタグアロング権を持っており、X が自社の株式を B 社に売却することを決定した場合、株主 Y と Z はタグアロング権を行使することができます。 その後、Xと一緒に株を売却して、1株あたり同じ売却価格を確実に受け取ることができます。

Y社とZ社は、タグアロング権により、B社と同じ価格を喜んで支払う買い手を見つけることができれば、より低い価格で株を売却することができます.

散弾銃の準備

散弾条項の背後にある基本的な考え方は、ある株主が他の株主の株式を特定の価格で購入することを提案することです。 これは、株主の紛争を解決するために株主間契約に含まれる一種の紛争解決メカニズムです。 次に、他の株主は、オファーを受け入れるか、最初の株主の株式を同じ価格で購入するかを選択できます。 このメカニズムは、両当事者を公平に扱うことを意図しています。 どちらの当事者も、同意しない価格で株式を売買することを強制されることはないため、相互に合意できる解決策に達するよう促します。

ただし、散弾銃の規定は複雑であり、状況によっては適切ではない場合があることに注意することが不可欠です。 したがって、株主は、契約にショットガン条項を含める前に、すべてのオプションを慎重に検討する必要があります。

For example, two shareholders, A and B, each own 50% of a company. They disagree about the company's direction and cannot agree. Suppose their shareholders' agreement includes a shotgun provision. In that case, A could offer to buy B's shares at a specific price. B would then have the option to accept the offer and sell his shares to A or buy A's shares at the same price. If B believes the company is undervalued and his shares are worth more than the offered price, he may buy A's shares instead of selling his own. On the other hand, if B agrees with the provided price or believes that the company is overvalued, he may choose to sell his shares to A. This process can help both parties come to a resolution in a relatively quick and fair manner.

Valuation of Shares

When a shareholder wants to transfer their shares, it's crucial to determine the fair market value of the shares to ensure that the transfer is equitable for all parties involved. Thus, the shareholders' agreement clarifies how the valuation process is conducted. One option is to appoint an independent valuator to determine the fair market value of the shares. The agreement also specifies the qualifications and selection process for the independent valuator.

Additionally, the agreement outlines the method for determining the value of the shares. For this, several ways are used, such as the company's book value, the price-earnings ratio of the company's stock, or the discounted cash flow method. Hence, the agreement specifies the technique used and the value's calculation.

A clear process for determining the value of shares can help avoid disputes and ensure that transfers are conducted fairly and smoothly. So, all parties must understand and agree to the valuation process outlined in the shareholders' agreement to provide clarity and understanding.

Let's say that a company has two shareholders, A & B . They have a shareholders' agreement that includes a provision for valuing shares in the event of a transfer. The agreement states that an independent valuator will be appointed. He will determine the share's fair market value based on factors like the company's financial performance, industry trends, and comparable transactions.

Suppose A wants to sell his shares to a third party. In that case, he must first offer them to B at the fair market value determined by the independent valuator. If B declines to purchase the shares, A can sell them to a third party at that same fair market value.

This provision helps ensure that both shareholders are treated fairly during a share transfer and prevents one party from receiving an unfair advantage in the transaction.

Exit Strategies

When shareholders invest in a company, they must also consider how to exit their investment when required. The shareholders' agreement outlines various exit strategies available to the shareholders. It includes buy-sell provisions, mandatory buyouts, initial public offerings, and the sale of the company.

Buy-Sell Provisions

In some situations, buy-sell provisions are essential to a shareholders' agreement that governs share transfer. These provisions allow shareholders to purchase shares from other shareholders under specific conditions, such as the death or incapacity of a shareholder or the termination of employment.

Two types of buy-sell provisions can be included in the shareholders' agreement: a cross-purchase agreement or a redemption agreement.

In a cross-purchase agreement, the remaining shareholders purchase the departing shareholder's shares in proportion to their ownership interests.

Let's say that a company has three shareholders, A, B, and C, each owning 33.33% of the company's shares. The shareholders have a cross-purchase agreement in place, which states that in the event of the death or incapacity of one of the shareholders, the remaining shareholders can purchase that shareholder's shares. So, if A were to pass away, B and C would each have the option to acquire 16.67% of A's shares.

On the other hand, in a redemption agreement, the company purchases the departing shareholder's shares. This type of agreement is used when there are only a few shareholders, or the company has the financial resources to buy back the shares. In this case, the company would pay the departing shareholder the agreed-upon value of their shares.

Let's assume the scenario above, but the shareholders have a redemption agreement now. If A were to pass away, the company would purchase 33.33% of the shares at a predetermined price. The remaining shareholders, B and C, would split A's portion of the company's equity.

Thus, the buy-sell provisions help ensure that shares are transferred reasonably and orderly during certain triggering events. They provide clarity and certainty for the remaining shareholders and the company.

Mandatory Buyouts

Mandatory buyouts are provisions in the shareholders' agreement that require a shareholder to sell their shares in certain circumstances, as specified in the agreement. It may include a change of control of the company, a breach of the contract by the shareholder, or if the shareholder becomes insolvent. In such cases, the remaining shareholders or the company may have the right or obligation to purchase the shares at a predetermined price or based on a specified valuation method.

This provision address situation where a shareholder's continued ownership of the shares may harm the company or the other shareholders.

For instance, there is a change of control of the company. A new owner takes over and has different goals and strategies. A mandatory buyout provision can help ensure the departing shareholder is fairly compensated for their shares while protecting the remaining shareholders and the company's interests.

Similarly, suppose a shareholder violates the agreement by breaching the duty of loyalty or care. In this case, a mandatory buyout provision can allow the other shareholders to remove the offending shareholder and protect the company's interests. It is vital when the shareholder's actions may harm the company's reputation or financial stability.

Finally, if a shareholder becomes insolvent, a mandatory buyout provision can help ensure the company's shares are not tied up in bankruptcy proceedings. It can be sold to new investors who can help the company grow and succeed.

Thus, to give you an idea, suppose a company has three shareholders, A, B, and C. Their shareholders' agreement includes a mandatory buyout provision. It states that if a shareholder becomes insolvent, the other shareholders can purchase their shares at fair market value within 60 days. So, if A becomes insolvent, B and C can exercise their right to buy A's shares. A's shares can be sold to a third party if they do not exercise this right within the 60-day window. This provision helps protect the company from the financial risks associated with a shareholder's insolvency.

新規株式公開

新規株式公開 (IPO) は、非公開企業が最初にその株式を一般大衆に売却する手順です。 会社と創業者や初期の投資家を含む既存の株主は、IPO 中に株式の一部を一般に売却する可能性があります。

このように、企業が株式を公開し、新規株式公開 (IPO) を行うことを決定した場合、株主間契約には、IPO で株式を売却するプロセスの概要を示す条項が含まれます。 これらの規定は、株主の誰が IPO で株式を売却するか、各株主が売却する株式数、株式の価格設定と配分など、さまざまな問題に対処することができます。

この規定は、株式売却利益が株主間でどのように分配されるかを規定しています。 これは、すべての株主が IPO で保有する株式の一定の割合を売却することを指定しています。 その後、収益は各利害関係者の所有割合に基づいて比例的に分配されます。 この契約では、年功序列または投資額に応じて異なる分配率も概説されています。

さらに、この規定は、IPO後の一定期間、株式を売却する能力を制限する株主のロックアップ期間など、IPOに関連する他の問題にも対処しています。 また、IPO での株式の売却を促進するための引受会社または主幹事の任命についても言及しています。

会社の売却

株主間協定は、売却価格の決定、会社を売却できる条件、および各株主の所有割合に基づくなど、収益の分配方法を含む、会社の売却プロセスの概要を示しています。

たとえば、契約では、特定の割合の株主が同意した場合、または特定の価格のしきい値が満たされた場合にのみ、会社の売却を行うことができると指定できます。

この契約では、売却プロセスを支援するファイナンシャル アドバイザーまたは投資銀行の任命も規定されています。 これにより、株主の利益が確実に保護されます。 さらに、販売に関与する当事者の役割と責任も規定しています。

株主の合意で、すべての株主が売却に同意した場合にのみ会社を売却できると指定されているとしましょう。 潜在的な買い手が会社を買収する申し出をしたとします。 その場合、株主は提案を検討し、それを受け入れるかどうかを決定しなければなりません。 すべての株主が売却に同意した場合、次のステップは、売却価格と収益を株主にどのように分配するかを決定することです。 会社の公正な市場価値を評価するために独立した評価者を任命し、各株主の所有割合に基づいて利益を分配することが含まれる場合があります。 また、契約には、第三者に売却する前に他の株主の株式を購入することを拒否する権利を株主が有するかどうかを指定することもできます。

論争の解決

株主間の紛争は、経営判断の不一致、株主間合意への違反、または事業戦略の対立など、さまざまな理由で発生する可能性があります。 早急に解決しないと、これらの論争は重大な経済的損失につながり、会社の評判を損なう可能性があります。

よく練られた株主間契約には、調停条項、仲裁条項、法廷地選択条項、準拠法などの紛争解決の規定が含まれています。 紛争がエスカレートするのを防ぎ、正確で効率的な解決プロセスを提供します。

調停および仲裁条項

株主の合意には、代替の紛争解決メカニズムである調停条項と仲裁条項が含まれています。 これらの条項は、当事者が従来の裁判手続きではなく、調停または仲裁を通じて紛争を解決することを要求しています。

調停は、中立的な第三者である調停者が、当事者が法廷に行くことなく相互に受け入れられる解決策に達するのを助ける拘束力のないプロセスです。

ただし、仲裁は、中立的な第三者である仲裁人が両当事者から証拠と主張を聞き、通常は最終的かつ拘束力のある決定を下す拘束力のあるプロセスです。 通常、仲裁は、株主間協定の仲裁条項に記載されているように、当事者が相互に合意した場所で行われます。たとえば、ボストンの米国仲裁協会を通じて行われます。

株主間契約に調停条項と仲裁条項を含めることには、いくつかの利点があります。

- 迅速かつ費用対効果の高い:時間と費用がかかる可能性がある法廷に行くよりも、紛争を解決するためのより迅速で費用対効果の高い方法です。

- プライバシーと機密性:通常、手続きは機密であり、公開されていないため、より多くのプライバシーと機密性が提供されます。

- 紛争を解決するためのカスタマイズされたアプローチ:当事者は、紛争の主題に関する専門知識を持つ調停者または仲裁人を選択できるため、紛争を解決するためのよりカスタマイズされたアプローチを提供します。

ある会社に A、B、C の 3 人の株主がいるとします。A、B、C の間で、株主間契約の解釈または会社に関するその他の事項に関して紛争が発生したとします。 その場合、当事者は調停を通じて紛争を解決することに同意することができます。 当事者が選んだ調停人が調停を行います。 ただし、当事者が調停によって紛争を解決できない場合、条項に規定されているように、当事者は仲裁に進むことができます。

フォーラム選択条項

株主間契約のフォーラム選択条項には、紛争が審理される司法管轄区と裁判所が指定されています。

これらの条項を株主間契約に組み込むことは、いくつかの理由で有益です。

まず、契約に関与する当事者に確実性と予測可能性を提供できます。 管轄権と紛争が審理される裁判所を指定することにより、当事者は、どの裁判所が管轄権を持っているか、または訴訟を審理する場所をめぐる紛争を回避できます。

さらに、フォーラム選択条項により、効率とコスト削減が実現します。 両当事者が紛争を審理する場所について事前に合意していれば、法廷でその問題を訴訟する時間と費用を回避できます。 また、当事者は複数の法域での訴訟費用を回避できるため、訴訟費用全体を削減することもできます。

ただし、フォーラム選択条項は常に強制力があるとは限らないことに注意することが重要です。 裁判所は、これらの規定が不公平または不合理であるとみなされる場合、またはそれらの規定を施行することが公序良俗に反する場合、施行を拒否することがあります。

そのため、フォーラム選択条項は、弁護士の指導の下、慎重に起草することが不可欠です。

「TechCo」という架空の会社のフォーラム選択条項の例を次に示します。

「この株主契約に起因または関連する紛争は、この契約の解釈、履行、または違反に関する紛争を含むがこれらに限定されないものであり、ニューヨーク州の裁判所でのみ解決されるものとします。 両当事者は現在、ニューヨーク州裁判所の管轄に服する。 彼らは、そのような手続きの裁判地は、ニューヨーク州にある裁判所のみにあることに同意します。」

この場合、条項は、株主の合意から生じるいかなる紛争も、ニューヨーク州の裁判所でのみ審理されると述べています。 関係者に明確さと保証を与えます。 可能な法的手続きがどこで行われるべきかについての意見の不一致を防ぐのに役立ちます。

準拠法

株主間契約の準拠法の規定は、契約の解釈と施行に使用される法律の概要を示しています。 この規定は、株主間の法的紛争または問題に明確さと一貫性を提供するため、不可欠です。

たとえば、会社の株主がさまざまな国の出身であるとします。 その場合、中立で広く受け入れられる準拠法を選択する必要があります。 準拠法の規定には、法の選択に関する規定が含まれています。 それは、株主または会社がどこにあるかに関係なく、準拠法が特定の法域の法律になることを指定しています。

株主間契約に明確で合意された準拠法の規定を設けることは、法的な紛争を防ぎ、紛争を解決するための枠組みを提供するのに役立ちます。 この規定はまた、株主に確実性と予測可能性を提供します。これは、前向きで生産的な仕事上の関係を維持する上で非常に重要です。

守秘義務および競業避止条項

株主間契約には、守秘義務、競業避止契約、および知的財産権も含まれる場合があります。 これらの条項は、会社の企業秘密と知的財産を保護し、株主が会社と競合するのを防ぐのに役立ちます。

機密保持規定

株主間契約の守秘義務条項は、株主が守らなければならない会社の特定の種類の情報と、契約違反の結果を概説しています。

これは、会社の機密情報を保護するため、株主の同意に不可欠です。 株主は、財務データ、事業計画、顧客リスト、および部外者が開示してはならないその他の専有情報などの機密情報にアクセスできます。 したがって、株主は、株主間契約の当事者になる前に、これらの契約に署名します。

さらに、秘密保持契約は、会社の特定のニーズに合わせて調整されます。

たとえば、特定の目的での情報の使用を制限したり、データを開示できる当事者を制限したり、契約の終了時に機密情報の返却または破棄を要求したりします。

機密保持契約は、機密情報が競合他社やその他の許可されていない当事者に開示されないことを株主に保証します。 このようにして、会社は企業秘密を保護し、競争上の優位性を維持します。

A、B、C、D の 4 人の株主が会社を所有しているとします。 彼らは、機密保持条項を含む株主間契約を結んでいます。 この条項は、企業秘密、顧客リスト、財務情報など、会社に関する秘密の非公開情報を保持することを各株主に義務付けています。

契約には、株主が会社を所有している間や、株式を売却した後の一定期間など、機密保持義務が続く期間も指定されています。 それは、金銭的損害賠償やさらなる開示を防ぐための差止命令など、機密保持条項に違反した場合の結果を概説しています。

競業避止規定

株主間契約の競業避止条項は、株主が株式を保有する会社と直接競合する会社を設立したり、そこで働くことを制限しています。 これらの規定は通常、株主が株式を売却するか会社を辞めた後の特定の期間有効です。

競業避止義務は、株主が会社で働いている間に得た知識や経験を、それを使って競合会社を立ち上げたり、働いたりすることを防ぎます。 企業秘密や知的財産を失うと会社が壊滅する可能性がある、競争の激しい業界では不可欠です。

また、株主が会社の株式価値を低下させる可能性のある競合事業を開始することを防ぐことにより、会社の株式の価値を保護します。 株主が会社の株式の大部分を保有している場合、それは不可欠であり、彼らの離脱はその財務業績に大きな影響を与える可能性があります。

このように、競業避止協定を締結することで、会社の株式と知的財産の価値が保護されていることを知り、会社とその株主に安心感を与えることができます。 ただし、これらの条項が慎重に作成され、株主が会社を去った後も専門分野で働く能力を維持することが重要です。

以下は、株主間契約における競業避止義務の例です。

「株主は、株式の売却後 2 年間、会社の本社から半径 50 マイル以内で、会社の製品またはサービスと競合する事業活動に従事しないことに同意します。 株主は、会社の企業秘密と機密情報を保護し、市場での競争上の優位性を維持できるようにするために、このような制限が必要であることを認識しています。」

この場合、株主は、スタートアップの株主であるという特典と引き換えに、将来の機会を制限することに同意します。 競業禁止条項は、元株主が会社の知識を使用してライバル会社に利益をもたらすことを禁止することにより、スタートアップの知的財産、企業秘密、および市場を保護します。

知的財産権

知的財産権は、企業の価値にとって不可欠です。 株主間契約は、会社がこれらの権利をどのように所有し、保護するかを明確にします。 この契約は、会社またはその株主によって作成された特許、商標、著作権、またはその他の知的財産を所有する当事者の概要を示しています。 また、これらの権利を登録および維持するための規定も含まれています。

さらに、侵害の申し立てや、特許や商標の有効性に対する異議申し立てなど、知的財産紛争を会社がどのように処理するかについても取り上げます。 これらの紛争を解決するためのプロセスを規定し、それらを管理する責任を負う特定の個人または団体を指定します。

したがって、株主間契約における知的財産権に関する明確な規定は、紛争を防ぎ、会社の貴重な資産を保護します。 また、将来発生する可能性のある潜在的な問題に対処するためのフレームワークも提供できます。

ソフトウェア開発会社に A、B、C の 3 人の株主がいるとします。株主契約には、知的財産権に関する規定が含まれています。 この条項は、株主が会社のために働いている間に作成した知的財産は、個人の株主ではなく、会社が所有するものであると述べています。 株主は、所有権を会社に譲渡するために必要な契約または譲渡に署名します。

さらに、契約は、該当する場合、特許、商標、および著作権の出願を含む、知的財産を保護するために会社が適切な措置を講じることを明記しています。 また、株主は会社の知的財産を個人的な利益のために使用しないとも述べています。 彼らは、会社の知的財産に関する機密情報を第三者に開示せず、不正アクセスを制限しています。

終了および修正条項

株主間契約には、終了および修正条項が含まれています。 これらの条項は、契約がどのように終了し、必要に応じてどのように修正できるかを明確にしています。

終了規定

終了条項は、契約を終了できる条件を確立するため、株主の合意に不可欠です。 これらの規定には、会社の売却、解散、または契約を終了する全株主による全会一致の決定など、いくつかのシナリオが含まれます。

たとえば、会社の売却中に、株主の契約が終了するか、新しい所有者に譲渡される場合があります。 契約では、新しい所有者が契約に基づく現在の株主の権利と義務のすべてを引き継ぐ必要があることを指定できます。 契約に基づく残りの義務または権利は、会社の新しい所有者に譲渡されます。

あるいは、会社の売却時に契約が自動的に終了し、残りの義務または権利が新しい所有者に移ることを規定することもできます。

会社が解散するとき、契約は残りの資産と負債が株主間でどのように分配されるかを指定します。 契約には、会社の清算を監督する清算人またはその他の第三者の任命が必要になる場合もあります。

さらに、契約には、株主の相互の同意によって契約を終了する条項が含まれる場合もあります。 それには、正式な投票またはそれを終了するための全会一致の同意を得るための別のメカニズムが含まれる場合があります。 契約はまた、相互の終了の場合に会社の残りの資産または負債を分配するためのプロセスを指定する場合があります。

したがって、株主間契約の明確かつ包括的な終了条項は、終了の際にすべての当事者が権利と義務を理解し、論争や誤解を防ぐのに役立ちます。

改正条項

修正規定は、株主の合意が適切で最新のものであることを保証するために不可欠です。 これらの条項は、修正を承認するために必要な株主の最小数または割合を含め、契約を変更するプロセスを規定しています。

たとえば、修正規定では、全株主の 3 分の 2 または 4 分の 3 など、特定の割合の株主が契約の変更を承認する必要がある場合があります。 これにより、契約の変更が株主の大多数の支持を得て行われることが保証されます。

この規定はまた、変更案の書面による通知をすべての株主に提出することを要求し、投票期限を設定するなど、修正案の提案および投票のプロセスを指定しています。 これにより、すべての株主が、承認前に提案された変更を検討および検討する公正な機会を持つことが保証されます。

さらに、この規定では、契約の修正は適切な規制当局に提出する必要があります。 そして、すべての株主は、契約の変更を期限内に通知する必要があります。

全体として、修正条項は、株主間契約が依然として関連性があり、株主の現在のニーズと目的を反映していることを確認するため、株主間契約の重要な要素です。

SHA のヒントと提案

株主間契約の草案を作成するときは、契約が強制力を持ち、法的要件を満たしていることを確認するために、法的助言を求めることが重要です。

株主間契約を作成する際に考慮すべきヒントと提案を次に示します。

- 十分な注意を払ってください。 管轄区域の法的要件と規制を調査して理解し、株主間契約を作成します。

- 意思決定、株式の譲渡、紛争解決、終了条項など、含めなければならない主要な条項を特定します。

- 会社の目標を念頭に置き、契約が会社の目標、目的、および将来のビジョンを反映していることを確認してください。

- 明確で率直な言葉を使用して、契約を理解しやすくします。

- 調停条項や仲裁条項など、株主紛争を解決するための条項を含めます。

- 議決権、配当権、株式所有条項を含めることで、株主の権利を保護します。

- 株主が機密情報を開示して会社と競合することを防ぐために、機密保持と競業避止義務に対処します。

- 会社が知的財産権をどのように所有し、保護するかを概説する条項を含めます。

- 契約の解釈と施行に使用される準拠法を指定し、すべてが明確であることを確認します。

- 契約を定期的に見直して更新し、会社の目的、株主、または法的要件の変更に関連して最新の状態に保ちます。

これらのヒントと提案に従うことで、すべての株主の利益を保護し、会社の将来の明確なロードマップを提供する、よく練られた株主間契約を作成できます。

ボトムライン?

よく練られた株主間契約は、複数の株主を持つ会社にとって非常に重要です。 それは会社の運営の基盤として機能し、株主の権利を保護し、紛争を防止し、明確な道筋を提供するのに役立ちます。 時間をかけて、契約に必要なすべての条項を徹底的に検討して対処し、法的な助言を求めてその強制力を確保することが不可欠です。 企業は、包括的で強制力のある株主間契約を作成することにより、成功と成長のための強固な枠組みを確立できます。

さあ、あなたの考えを教えてください!

何か見逃しましたか? 来て! コメント セクションで、株主間契約 (SHA)に関する記事についてのご意見をお聞かせください。